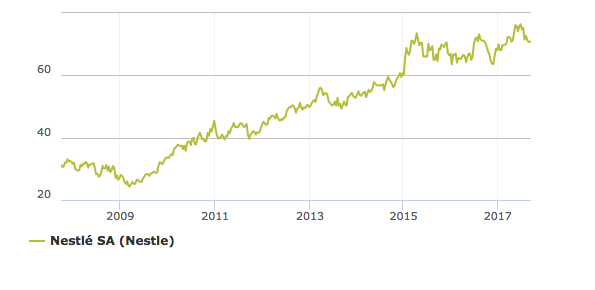

Zuletzt hatte der weltweit größte Nahrungsmittelkonzern Nestlé (WKN:Â A0Q4DCÂ / ISIN: CH0038863350) etwas Mühe, Wachstum aus eigener Kraft zu generieren. Auch in Sachen Profitabilität hätte es ruhig etwas mehr sein dürfen. Für die kommenden Jahre haben sich die Schweizer nun höhere Wachstumsziele verpasst.

Anlässlich eines Investorentages in London wurden die Ziele nun vorab kommuniziert. Demnach soll die Ergebnismarge zukünftig zwischen 17,5 und 18,5 Prozent liegen, nach 16 Prozent in 2016. Die Umsatzerlöse sollen organisch im mittleren einstelligen Prozentbereich wachsen. Außerdem werden sich viele Investoren, allen voran der Hedgefonds Third Point, darüber freuen, dass das 20 Mrd. CHF schwere Aktienrückkaufprogram nun noch schneller umgesetzt werden soll.

Aus Sicht der Vontobel-Analysten drängte der Markt mit erheblichem Nachdruck auf ein Margenziel, gleichzeitig werfe auch Third Point einen drohenden Schatten. Das Ziel erscheint aus Analystensicht jedoch nicht beeindruckend (Unilever: 20 Prozent), gibt aber den Trend für das Unternehmen vor. Laut Vontobel-Einschätzung wird sich das Ziel im Laufe der Zeit genauer herausentwickeln, abhängig von Fusionen und Übernahmen und dem Portfoliomanagement. Der beschleunigte Aktienrückkauf in Höhe von 20 Mrd. CHF wird Anlegern auch gefallen. Ein Grund, warum es beim „Buyâ€-Rating für die Nestlé-Aktie bleibt. Aktuell liegt das Kursziel bei 96,00 CHF, was einem Kurspotenzial von knapp 20 Prozent entspricht.

Wer daher auf einen Aufwärtstrend der Nestlé-Aktie setzt und sogar überproportional von steigenden Kursen profitieren möchte, schaut sich am besten entsprechende Hebelprodukte (WKN: VN53VM / ISIN: DE000VN53VM4) auf der Long-Seite an. Skeptiker haben ebenfalls mit passenden Short-Produkten (WKN: VL12SN / ISIN: DE000VL12SN8) die Gelegenheit auf fallende Kurse der Nestlé-Aktie zu setzen.

Melden Sie sich hier für unsere kostenlosen Newsletter an. Sie finden dort unser kostenfreies Newsletter-Angebot mit dem Namen “Die Börsenblogger Auf die Schnelle†(Wochentags) und “Die Börsenblogger D-A-CH Rundschau†(Samstags).

Bildquelle: markteinblicke.de

Bildquelle: markteinblicke.de