Jetzt will es MorphoSys (WKN:Â 663200Â / ISIN: DE0006632003) so richtig wissen. Das Biotechnologieunternehmen aus Martinsried bei München will die Aufwendungen für die firmeneigene Forschung und Entwicklung weiter nach oben schrauben und damit die Verluste in 2018 ausweiten. Am Dienstag schien dies Anlegern allerdings nichts auszumachen.

Nachdem die firmeneigenen F&E-Aufwendungen 2017 um 26 Prozent auf 99,1 Mio. Euro gestiegen sind, sollen diese im laufenden Geschäftsjahr bei 95 bis 105 Mio. Euro liegen. Daraus soll sich ein EBIT-Verlust in Höhe von -110 bis -120 Mio. Euro ergeben. 2017 lag das Minus bei -67,6 Mio. Euro. Dafür bleibt MorphoSys auf Wachstumskurs.

FAZIT. Zeitweise hatten einige Anleger befürchtet, MorphoSys könnte sich angesichts des höheren finanziellen Einsatzes und der Entwicklung von mehr Antikörpern in Eigenregie übernehmen. Die Reaktionen auf die jüngsten Geschäftszahlen zeigen jedoch, dass Anleger diese Sorgen offenbar überwunden haben. Trotzdem bleiben Biotechnologiewerte wie MorphoSys für auf Sicherheit bedachte Anleger ein heißes Eisen. Bekanntlich steigen an den Aktienmärkten mit den Chancen auch die Risiken.

Wer jedoch starke Nerven mitbringt und sogar gehebelt von Kurssteigerungen der MorphoSys-Aktie profitieren möchte, setzt beispielsweise auf entsprechende Hebelprodukte (WKN: TR0HTJ / ISIN: DE000TR0HTJ3) auf der Long-Seite. Für Shorties existieren ebenfalls genügend passende Produkte (WKN: TR0VEE / ISIN: DE000TR0VEE7).

Melden Sie sich hier für unsere kostenlosen Newsletter an. Sie finden dort unser kostenfreies Newsletter-Angebot u.a. mit “marktEINBLICKE Auf die Schnelle†(Wochentags) und “marktEINBLICKE D-A-CH Rundschau†(Samstags).

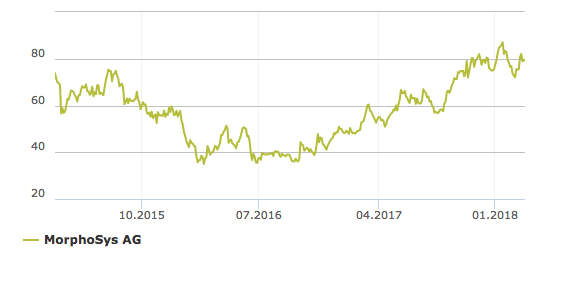

Bildquelle: Pressefoto MorphoSys AG