In einer zweiteiligen Serie wollen wir den Themenfeldern Staatsverschuldung, Target2-Forderungen und den Reaktionsmöglichkeiten der Zentralbanken Raum geben. In diesem ersten Teil bereiten wir das Thema Staatsverschuldung auf.

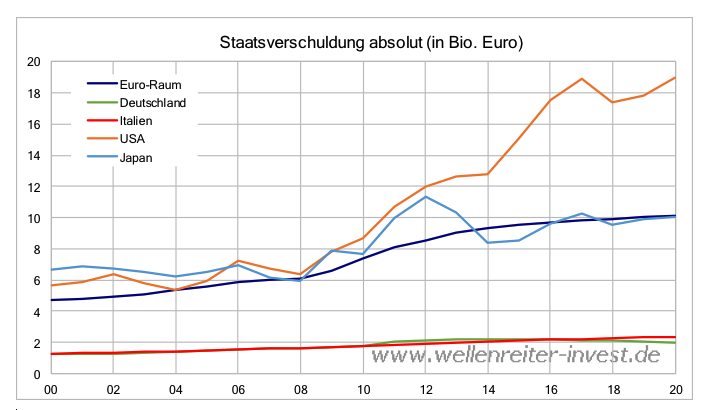

Die USA führen das Feld der Länder mit der höchsten Staatsverschuldung an. 19 Bio. Euro werden Ende 2019 auf der Negativseite zu Buche stehen. Das Rennen um den zweiten Platz wird knapp. Der Euro-Raum und Japan streiten sich darum mit einer Verschuldung von jeweils rund 10 Bio. Euro.

Die Schulden Italiens und Deutschlands betragen 2,3 beziehungsweise 2,0 Bio. Euro. Aus Gründen der Übersichtlichkeit haben wir auf die Aufnahme weiterer Länder verzichtet.

Im Zeitverlauf wird der starke Schuldenanstieg der USA sichtbar. Japan erreichte das Verlaufshoch bereits im Jahr 2012. Es wird deutlich, dass der Euroraum mit einer den USA vergleichbaren Einwohnerzahl (335 Mio.) über die geringste Pro-Kopf-Verschuldung dieser drei wichtigen Wirtschaftsräume verfügt.

Für China liegen uns keine verlässlichen Zahlen vor. Die Staatsverschuldung soll etwa 45 Prozent vom BIP betragen.

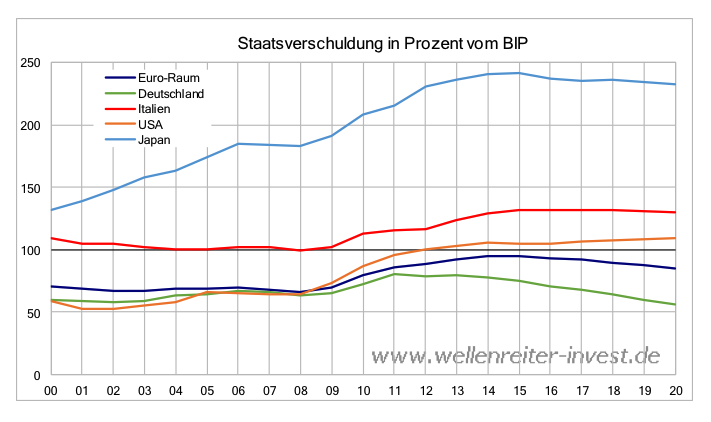

Deutschland wird Ende 2019 aller Voraussicht nach einen geschlossenen „Round-Trip“ vollzogen haben, nämlich von 60% vom BIP im Jahr 2000 über 80% Ende 2010 zurück auf 60% Ende 2019 (grüne Linie folgender Chart).

Der Verschuldungsgrad Italiens und der USA beträgt jeweils mehr als 100 Prozent vom BIP, wobei der italienische Prozentsatz seit Ende 2014 bei gut 130% stagniert. Würde man nur den Primärsaldo erheben, so hätte Italien über die vergangenen 10 Jahre einen Haushaltsüberschuss verbuchen können. Der Primärsaldo stellt die Differenz zwischen Staatseinnahmen und Staatsausgaben ohne Berücksichtigung des Schuldendienstes dar.

Allerdings hat Italien – im Unterschied zu Deutschland – den Überschuss nicht genutzt, seine Schuldenlast in Prozent vom BIP zu reduzieren. Die Europäische Kommission plant für Ende 2019 mit einer Schuldenlast von 84% vom BIP. Japan stagniert bei etwa 230% vom BIP.

Weiter oben zeigten wir, dass die absolute Verschuldung der USA in den vergangenen Jahren rasant gestiegen ist. In Prozent vom BIP nimmt sie vergleichsweise wenig zu. Dafür sorgen die positiven, deutlich über europäischen und japanischen Dimensionen liegenden Wachstumszahlen.

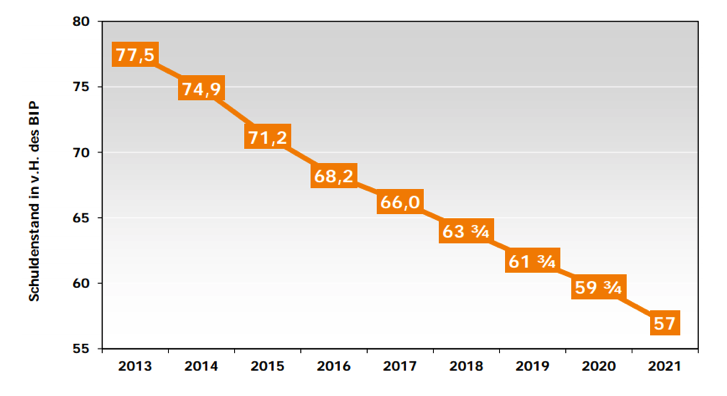

Der deutsche Finanzminister plant mit ausgeglichenen Haushalten bis 2021 und einem Abbau der Verschuldung in Prozent vom BIP (folgender Chart, aus dem Finanzplan des Bundes 2017 bis 2021).

Eine Rezession ist nicht eingeplant. Dennoch beeindruckt der Abbau der Verschuldung in Prozent vom BIP seit dem Jahr 2013. Er ist im Wesentlichen der Beibehaltung des Solis und der Steuerprogression zu verdanken.

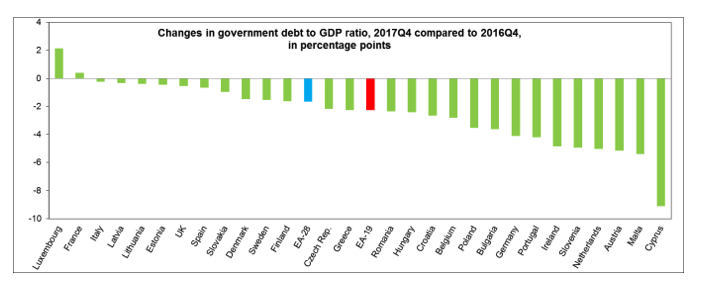

Griechenland und Italien führen die EU-Liste der Staatsverschuldung an.

Die Veränderungen im Vergleich zum Vorjahresquartal sind positiv. Bis auf Luxemburg und Frankreich haben alle EU-Staaten ihre Staatsverschuldung in Prozent vom BIP im Vergleich zum Vorjahresquartal abgebaut.

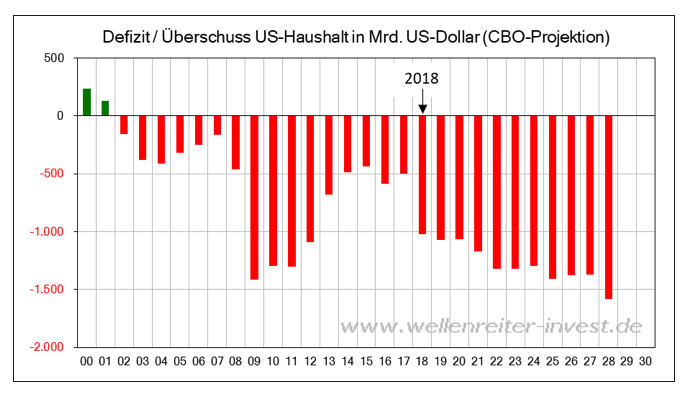

Das Central Budget Office des US-Kongresses schreibt einen 10-Jahres-Plan der Staats-verschuldung fort. Dieser sieht aktuell wie folgt aus.

In den kommenden zehn Jahren wird die Unterdeckung des US-Haushalts jeweils mehr als eine Bio. US-Dollar betragen. Die US-Staatsverschuldung beträgt aktuell 21 Bio. Dollar. Zum Vergleich: Der Euroraum ist mit 10 Bio. Euro verschuldet.

Die Jahre 2008 bis 2013 werden als die „Anni horribiles“ der Schuldenkrise in die Geschichte eingehen. In jenen Jahren nahm die Staatsverschuldung im Prozent vom BIP drastisch zu. Danach kehrte Ruhe ein, der Verschuldungsgrad blieb in vielen Fällen konstant oder war rückläufig.

Doch die Schuldenproblematik besteht weiter. Die rezessionslose Zeit in den USA beträgt fast neun Jahre, eine historisch lange Zeit. Wie können Zentralbanken reagieren? Gibt es Lösungen? Wären Kollateralschäden zu erwarten und wenn ja, welche? Lesen Sie in Kürze Teil 2 der Wellenreiter-Kolumne „Schulden und Zentralbanken“.

Ein Beitrag von Robert Rethfeld.

Ein Beitrag von Robert Rethfeld.

Robert Rethfeld betreibt den Börsendienst Wellenreiter-Invest. Kernprodukt ist ein handelstäglich erscheinender, abonnementsbasierter Börsenbrief. Seit Ende der 80er Jahre lebt er im Vordertaunus, zunächst in Bad Homburg und seit dem Jahr 1999 in Oberursel. Er ist verheiratet, hat zwei Kinder und hält sich durch Laufen im Taunus sowie durch Golfspielen fit.

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter www.wellenreiter-invest.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: Pressefoto Federal Reserve