Die Währung ist der Aktienkurs eines Landes. Angesichts des aktuellen dramatischen Verfalls der türkischen Lira haben wir es also mit einem „Mega-Aktiencrash“ zu tun. Dabei war das Land früher ein wahrer Outperformer, ein Aktienstar. In seiner Amtszeit als Ministerpräsident ab 2002 hat ein gewisser Herr Erdogan eine marode türkische Volkswirtschaft mit harten Wirtschaftsreformen in eine blühende Landschaft verwandelt. Doch dann wiederholten sich die typischen Fehler von Schwellenländern. Um hohes Wirtschaftswachstum – und persönliches Ansehen beim Wahlvolk – zu erreichen, folgte hemmungsloses Kreditwachstum von Unternehmen und Privatpersonen mit staatlichen Garantien, die risikoblind machten. Und die türkische Notenbank wurde als Gelddruckmaschine für eine überspendable, auf Pump lebende Finanzpolitik missbraucht.

An der so steigenden Inflation und allmählichen Lira-Abwertung störte man sich nicht. Man genoss die Vision der Türkei als Exportland. Eine zinserhöhungsbedingte Aufwertung des Dollars, die schon früher zu Kapitalfluchten aus den Schwellenländern führte, wurde verniedlicht. In Ankara glaubte man, dass auch die USA ihren Außenhandel über eine schwache Währung stimulieren wollten. Insofern hatte man auch keine Hemmungen, sich massiv an zinsgünstigen Auslandskredite aus Amerika, aber auch der Eurozone zu laben, der man ebenso Währungsdumping unterstellte.

Aber spätestens als Trump Importzölle auf türkische Aluminium- und Stahlimporte als Sanktion für die „Christenverfolgung“ von US-Pastor Andrew Brunson erhob, nahm der Währungsverfall der Lira fatal Fahrt auf. Mittlerweile ist die Rückzahlung der türkischen Auslandskredite in Höhe von 250 Mrd. Dollar fraglich. Eine wirkliche Erholung der Lira ist im Status Quo nicht möglich. Denn das türkische Trio Infernale aus dramatischem Leistungsbilanzdefizit, überbordender privater und Auslandsverschuldung lockt keine ausländischen Investoren an, die sich wie auf einem türkischen Basar weltweit die besten Anlageobjekte aussuchen können. Selbst die türkische Bevölkerung tauscht Lira gegen Hartwährungen ein, solange es noch erlaubt ist. Und die Auslandsreserven der Türkei schmelzen wie Eis in der Sonne.

Der türkische Staatspräsident sucht die Schuld bei den Wirtschafts- und Währungskriegern vor allem aus den USA, nicht bei seinem eigenen Spiegelbild. Diese Verschwörungstheorien erinnern an die letzten Züge des osteuropäischen Sozialismus. Es fehlt die Erkenntnis, dass die Krise selbstverschuldet ist und daher auch selbst angepackt werden muss.

Erdogan lebt in seiner eigenen Wirtschafts- und Finanz-WeltÂ

Doch wer zu spät kommt, den bestraft das (wirtschaftliche) Leben. Alle notwendigen Maßnahmen, die eine stabile Seitenlage der türkischen Wirtschaft erreichen sollen, verursachen mittlerweile Schmerzen. Es müssten drastische Zinserhöhungen her, die die Lira zwar stabilisieren und die Inflation bekämpfen würden. Dieser Zinsschock könnte jedoch die völlig überschuldete türkische Wirtschaft in eine Rezession treiben. Erdogan verteidigt ohnehin weiter seine unorthodoxe Meinung, dass Zinserhöhungen die Inflation treiben. Dabei hat unsere Deutsche Bundesbank 50 Jahre lang bewiesen, dass stabilitätsorientierte Zinspolitik Inflation erfolgreich bekämpft und die Deutsche Mark nachhaltig gestärkt hat. Käme es sogar zu Zinssenkungen, werden die Folgen leider noch mehr Währungsabwertung und Inflationierung sein.

Finanzhilfen des Internationalen Währungsfonds würden massive Gegenleistungen nach sich ziehen. Länder wie Thailand, Argentinien und Griechenland waren anschließend lange Zeit nicht mehr finanzpolitisch souverän. Die USA als größter Beitragszahler des IWF könnten sogar eine Verweigerungspolitik gegen Ankara betreiben. Der türkische Staatspräsident wird sich diesen „Erniedrigungen“ niemals beugen.

Kapitalverkehrskontrollen könnten zwar den Verlust an Auslandsdevisen wirksam behindern. Die Angst jedoch, sein Geld dann nicht mehr abziehen zu können, würde die Türkei zu einer No Go-Zone für Auslandsinvestoren machen.

Alternativ könnte sich die Türkei neue Wirtschaftsverbündete suchen. Der politische Schulterschluss mit Russland wird ja bereits geübt. Liebend gerne würde Moskau die Türkei komplett aus dem westlichen Bündnis befreien. Aber wirtschaftlich kann ein Kranker einem Kranken nicht helfen.

Auch eine Zweckehe mit China hat ihre Tücken. Für jede wirtschaftliche Unterstützung will China üppige Gegenleistungen, z.B. den Zugang, wenn nicht sogar den Besitz von türkischen See- oder Flughäfen. Wie will Erdogan seiner Bevölkerung die Abgabe der logistischen Kronjuwelen ohne Gesichtsverlust verkaufen?

Das europäische DilemmaÂ

Als politisches Scharnier zwischen Europa und dem Mittleren und Fernen Osten und als Nato-Mitglied hat die EU sicher kein Interesse an einer zusammenbrechenden Türkei. Doch muss sich die EU auch fragen lassen, welchen Wert ein Partner noch hat, der droht, mit Russland fremdzugehen und bereits Raketenabwehrsysteme dieses „Nato-Feinds“ kauft. Wie intakt kann denn eine Ehe sein, bei der ein Partner permanent mit Scheidung droht und sogar schon Tanzkurse mit einer fremden Person besucht?

Stützte die EU Ankara finanziell aus Angst vor einer türkischen Kündigung des Flüchtlings-Deals, bekäme Erdogan noch mehr Machtfülle, die er nicht unbedingt zum Nutzen Europas einsetzen würde. Immerhin hat das politische Gewicht Europas wegen der Wirtschaftsschwäche am Bosporus zugenommen. Daher muss Berlin beim Staatsbesuch des türkischen Präsidenten das Prinzip „Leben und leben lassen“ anwenden. Es darf durchaus Druck ausgeübt werden, um eine falsche Innen- und Wirtschaftspolitik zu revidieren. Es sei an die so oft gepriesene Wertegemeinschaft der EU erinnert, die nicht nur auf Brüsseler Hochglanzpapier stehen sollte.

Wie will die Türkei dem Staatsbankrott entgehen?

Aus ihrem Schlammassel kommt die Türkei erst nach Verständigung mit den USA heraus. Ein Boykott amerikanischer Produkte mag das Mütchen kühlen, ist aber nur ein Sturm im Wasserglas. Ob es Erdogan nun passt oder nicht, Amerika ist mehrere Nummern zu groß. Die USA sind mit ihrer Weltleitwährung Dollar und mächtigen Bankenindustrie immer noch der Kraftmeier in der Finanzwelt und können die Türkei nachhaltig schädigen.

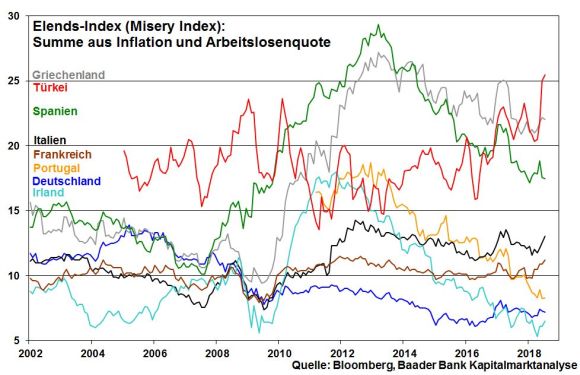

Die Türkei muss ihre ideologische Schmollecke verlassen. Ansonsten schlagen die Finanzmärkte unerbittlich zu wie die Spanische Inquisition. Ein irreparabler Vertrauensverlust könnte die türkische Währung dann endgültig zum „Ver-Lira“ machen. Über Hyperinflation und schließlich eine Währungsreform verlöre die türkische Bevölkerung ihr gesamtes angespartes Vermögen. Schon jetzt sind die Wohlstandsverluste der Türken groß: Gemäß dem sogenannten Elends-Index als Kombination aus Inflations- und Arbeitslosenrate liegt die Türkei sogar oberhalb von Griechenland. Niemand sollte sein Volk in Geiselhaft nehmen.

Nach den letzten Ausführungen aus der Türkei ist mit dieser Einsicht zumindest vorerst nicht zu rechnen. Damit droht die Türkei schleichend zu einem zweiten Venezuela zu werden, noch schlimmer, denn die Türkei hat kein Öl. Das ist dem Land und seinen Menschen auf keinen Fall zu wünschen.

Wie stark streut der türkische Krisenvirus?

Grundsätzlich sind die Finanzmärkte einfach gestrickt. Hat ein Schwellenland Probleme, kommen zunächst alle in den gleichen kollektiven Sack und werden vertrimmt. Doch wird sich in den nächsten Wochen die Spreu vom Weizen trennen. Die üblichen Verdächtigen unter den Schwellenländern, die innen- und finanzpolitische Probleme oder Handelsbilanzdefizite haben, werden zwar weiter die harte Knute der Finanzmärkte spüren. Das gilt z.B. für Länder in Südamerika. Dagegen verfügen vor allem asiatische Schwellenländer über Export- bzw. Leistungsbilanzüberschüsse. Ihre Währungen werden also nicht ver-, sondern gekauft. Nicht zuletzt betreibt die US-Notenbank trotz mittlerweile sieben Zinserhöhungen eine insgesamt zahme Geldpolitik. Sie weiß, dass deutliche Zinserhöhungen wie zwischen 2004 und 2006 zu einer massiven Kapitalflucht aus den Schwellenländern nach Amerika führen und die Welt(finanz-)wirtschaft ins vielleicht finale Elend stürzen.

Der türkische Exportmarkt wird für Europa Schaden nehmen. Denn je stärker der Kursverfall der türkischen Lira, umso schwächer die Kaufkraft der Kunden am Bosporus für deutsche Exportgüter. Auf der deutschen Hitliste der Handelspartner steht die Türkei mit Platz 16 allerdings nicht weit vorne.

Bedenklicher ist die türkische Krise für europäische Banken. Ca. 200 Mrd. Euro stehen im türkischen Kredit-Feuer. Theoretisch ist das der Stoff, aus dem die Alpträume für die Finanzindustrie sind. Praktisch wäre es aber absurd, wenn die EZB nach 10 Jahren der kontinuierlichen geldpolitischen Rettung Europas vor jeder Krise jetzt eine massive Bankenkrise zuließe, die EU und Eurozone auch konjunkturell und (sozial-)politisch so stark schwächte, dass der europäische Zusammenhalt vor der Scheidung steht. Nein, solange es Krisen gibt, wird auch morgen und übermorgen noch fröhliche Rettungs-Musik aus allen Radios der EZB ertönen.

Selbst die Angsthasen an den westlichen Aktienmärkten zeigen sich nach anfänglicher Nervosität zuletzt weniger irritiert: Nach zahllosen Krisen aller Art seit 2008 haben sich Aktienanleger viel Hornhaut zugelegt. Auch eine Währungskrise in der Türkei wird keinen Crash auslösen.

Gegen die Finanzmärkte zieht selbst der türkische Staatspräsident den Kürzeren.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: http://www.bondboard.de/main/pages/index/p/128.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Baader Bank / Pixabay / joannaoman