Die Antwort vorab: Ja, das ist möglich, aber meistens ist dies nur ein temporärer Effekt.

Natürlich müssen wir hier auf die Wall Street schauen, denn 1. Sind dort die Renditen der US-Staatsanleihen signifikant gestiegen (10-jährige T-Notes innerhalb von 2 Monaten von 2,8 auf 3,25 % Rendite). Und 2. gibt die Wall Street den Ton der weltweiten Börsentendenz an, auch wenn Konjunkturpfade und Zinshöhen divergieren.

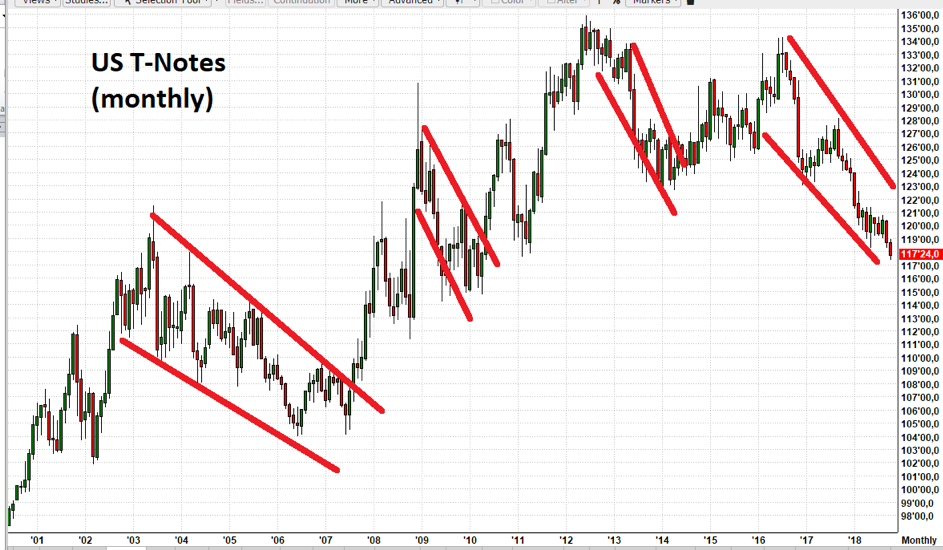

Im langfristigen Chart  der T-Notes seit 2000 sind die Phasen steigender Renditen, also fallender Bond-Kurse, rot markiert. Vergleicht man nun, wie der S&P 500 in diesen Zeiten steigender Renditen performte (auch in rot abgetragen), wird man überrascht feststellen, dass er sich davon nicht lange aufhalten ließ. Sicherlich gab es die üblichen Rücksetzer bzw. Korrekturen,  aber die Aufwärtstrends im S&P 500 endeten nicht durch steigende Zinsen. Dieser Dreh in eine Baisse geschieht normalerweise erst  kurz bevor die Konjunktur in eine Rezession abkippt. Aber dies ist wohl nicht so schnell zu erwarten. Zwar wird die USA ihr Wirtschaftswachstum kaum weiter steigern können, aber eine auf hohem Niveau brummende Konjunktur kann sich noch viele Monate so fortsetzen.

Einschränkend muss man aber zu den oben angeführten Zeiten steigender Renditen feststellen, dass damals auch die Unternehmensgewinne stetig anzogen. Das kann man aktuell nicht mehr in diesem Ausmaß erwarten. Die Situation ähnelt momentan etwas derjenigen von 2006: Die Zinsen stiegen da bereits  an, die Finanzkrise war gar nicht mehr so weit entfernt, durch die gestiegenen Kredit-Zinsen gerieten erste „schwächere“ Immobilien-Besitzer in den USA (die prolongieren mussten oder flexible Zinsen vereinbart hatten) in Schwierigkeiten. Im S&P 500 kam es von Mai bis Juli 2006 zu einer 8 %-Korrektur. In den folgenden 12 Monaten indes legte der S&P 500 noch satte 26 % zu. In dieser Phase bleiben dann die Renditen volatil auf ihrem erhöhten Niveau. Letzteres erwarte ich auch jetzt. Mittelfristig sehe ich noch keine Probleme wegen der angezogenen US-Renditen. Langfristig, also ab Mitte 2019,  mag das anders sein, wenn die verschuldeten Privathaushalte Probleme bekommen, der Konsum wegbrechen sollte. Doch auch das dürfte erst für 2019 ein Thema werden. Daher begreife ich die laufende Korrektur als taktische Kaufgelegenheit für die nächsten 6 bis 9 Monate. Bedenken sollte man: Erfahrungsgemäß ist die letzte Phase eines Bullenmarktes die profitabelste! Das erkauft man sich zwar mit höheren Risiken. Aber ansonsten läuft man Gefahr bei steigenden Kursen dann erst ungläubig zuzuschauen, um dann 10 oder 15 % höher sich nahe dem finalen Hoch in den Markt „saugen zu lassen“.

Ein Gastkommentar von Hans-Jürgen Haack

Ein Gastkommentar von Hans-Jürgen Haack

Er ist studierter Wirtschaftswissenschaftler und verfügt über 30 Jahre Börsenerfahrung. Er war von 1989 bis inkl. 2010 bei der Firma Bernecker als Derivatespezialist angestellt und dort u.a. für die Derivate-Briefe „AB-Tradings“ und „Die Termin-Börse“ verantwortlich.

Kurzfristige Analysen inkl. konkreter Empfehlungen lesen Sie im täglichen Börsenbrief “Haack-Daily”. Dazu gibt es den kostenlosen Newsletter „HAACK.WEEKLY“ – Anmeldung https://www.haack-boersenbrief.de/kostenloser-newsletter/ .

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: Hans-Jürgen Haack / markteinblicke.de