Die US-Notenbank sieht zwar keinen unmittelbaren Zinssenkungsbedarf. Immerhin wirkt das Handels-Teilabkommen zwischen den USA und China konjunkturstabilisierend. Doch will sie neue Verunsicherungen im Rahmen der transpazifischen bzw. -atlantischen Handelskriege – gerade im anlaufenden US-Präsidentschaftswahlkampf – nicht ausschließen. Neuerdings schwebt auch noch das Corona-Virus als große Unbekannte über der Weltwirtschaft. Spätestens mit der aktuell klaren Betonung der schwachen Inflationsentwicklung hat die Fed die Tür für weitere Zinssenkungen geöffnet. Nicht zuletzt sollte man die Rolle der Fed bei der geopolitischen Stärkung Amerikas nicht unterschätzen.

US-Wachstum stabil, aber nicht überschwänglich

Mit der konjunkturstabilisierenden Wirkung ihrer bislang drei Zinssenkungen scheint die US-Notenbank momentan zufrieden zu sein. Mit einstimmigem Votum lässt sie ihre Leitzinsen unverändert. Tatsächlich hat sich die US-Wirtschaft mit einem Wachstum von 2,1 Prozent im IV. Quartal 2019 stabilisiert. Laut Fed-Chef Powell sorgt zudem die Unterzeichnung des „Phase Eins“-Handelsabkommens zwischen den USA und China für etwas mehr Konjunkturzuversicht. Und so hat sich laut Federal Reserve Bank of New York die Rezessionswahrscheinlichkeit der USA innerhalb der nächsten 12 Monate von in der Spitze knapp 38 auf aktuell rund 24 Prozent erkennbar zurückgebildet.

Jedoch werden die transpazifischen Zölle bis zur vollständigen Umsetzung des „Phase Eins“-Abkommens aufrechterhalten. Und da erst bei den Verhandlungen zu einem „Phase Zwei“-Abkommen die richtig heißen Eisen angepackt werden, ist Eskalations- und damit Verunsicherungspotenzial für die US-Wirtschaft vorprogrammiert. Und natürlich wird der Handelsdisput zwischen Amerika und der EU im US-Präsidentschaftswahlkampf eine konjunkturatmosphärisch hinderliche Rolle spielen. Daneben kommen hausgemachte Probleme z.B. durch Produktionsrückgänge beim Flugzeugbauer Boeing hinzu. Nicht zuletzt, da die Zinserleichterungen der Fed der Investitionsschwäche von US-Unternehmen bislang kein Leben einhauchen konnten, besteht überhaupt kein Grund zur zinspolitischen Restriktion.

Deflation ist die größte Sorge der Fed

Fed-Chef Powell betonte deutlicher als von ihm gewohnt, dass er eine Abwärtsspirale der Preisentwicklung unbedingt vermeiden will. Mit Blick auf fallende Lohnkosten und Produktivitätsfortschritte durch Digitalisierung könnten sich sinkende Inflations-, wenn nicht sogar Desinflationserwartungen bei den Wirtschaftssubjekten festsetzen, die Konsum- und Investitionsentscheidungen aufschieben.

Ihre preisdrückende Wirkung verfehlen ebenso nicht die fallenden Rohstoffpreise, die von Corona-viralen Konjunkturängsten gedrückt werden.

Im Rahmen der für Mitte des Jahres erwarteten Ergebnisse der Strategieüberprüfung ist vor allem inflationsseitig von einer Festschreibung einer weiterhin großzügigen Zinspolitik auszugehen.

Die Finanzmärkte erwarten bis Anfang 2021 sogar zwei Zinssenkungen auf rund 1,25 Prozent, auf dessen Wert sich der Notenbankzins dann auch bis Anfang 2022 einpendelt.

Auch bei Anleiheaufkäufen, die zunächst bis zum Ende des II. Quartals anberaumt sind, zeigt die Fed keine Ermüdungserscheinungen über z.B. ein verfrühtes Auslaufen. Im Gegenteil, sie verlängert die kurzfristige Liquiditätsbereitstellung über ihre Geldmarkt-Geschäfte von Ende Januar auf „mindestens bis April 2020“. Der Begriff „Quantitative Easing“ wird zwar vermieden. Doch egal wie man diese Aktionen definiert, die Liquiditätsausstattung steigt wieder.

Die Fed als geostrategischer Erfüllungsgehilfe Amerikas

US-Präsident Trump fordert weiter massive Zinssenkungen. So will er eine konjunktur- und aktienstimulierende Wirkung erzeugen, die ihm gemäß „Trump First“ bei der Wiederwahl zugutekäme. Darauf kann die Fed aufgrund ihrer Glaubwürdigkeit keine Rücksicht nehmen. Jedoch kann die Fed das Corona-Virus als exogenes Alternativargument für zinsgünstige Geldpolitik nutzen, sozusagen als Alibi.

Natürlich muss die US-Notenbank das hohe Lied der Stabilität singen. Doch tut man der Fed nicht Unrecht, wenn man ihr auch eine große staatstragende Rolle unterstellt. So wurde unter US-Präsident Ronald Reagan die Sowjetunion militärisch totgerüstet und die Fed lieferte die geldpolitische Munition. Die amerikanischen Banken wurden nach der Immobilienkrise auch geldpolitisch zügig saniert, damit sie im Wettstreit mit der ausländischen Konkurrenz ihre Schlagkraft als finanzwirtschaftliche „Atomwaffen“ der USA behalten konnten. Heute sind sie stärker denn je.

Und so wird es die Fed auch nicht kalt lassen, wenn China den USA den geostrategischen Rang abläuft. Billiges und viel Geld wird die überbordende Verschuldung Amerikas decken, mit der man sich militärisch, wirtschaftlich und technologisch gegen China wappnet.

Was spricht insgesamt also für eine zukünftig restriktive Geldpolitik der Fed? Nichts!

Marktlage – Konjunkturstabilisierung viral in Gefahr?

Der aktuelle Fokus der Finanzmärkte gilt der Ausbreitung des chinesischen Corona-Virus. Diffuse Ängste vor Konjunkturschäden in China mit weltwirtschaftlichen Kollateralschäden steht allerdings eine zuletzt grundsätzlich stabile Stimmung in der chinesischen Industrie und bei Dienstleistungen gegenüber. Unabhängig von Versuchen der chinesischen Notenbank, die bereits eine üppige Liquiditätsbereitstellung zur Marktberuhigung signalisierte, wird sich eine Aktienstabilisierung erst dann einstellen, wenn eine Eindämmung des Virus erkennbar wird, die auch das Kopfkino von Konsumenten und Unternehmen entspannt. Dass die Weltgesundheitsorganisation (WHO) mit dem Ausruf des internationalen Gesundheitsnotstands ihre Mitglieder zu gegenseitiger Abstimmung und Zusammenarbeit verpflichtet, erhöht die Schlagkraft bei der Viruseindämmung.

Dass auch die Erholung der deutschen Wirtschaft auf wackeligen Beinen steht, signalisiert der leichte Rückgang des ifo Geschäftsklimaindex auf 95,9 nach 96,3. Die Befragung wurde aber vor dem massiven Auftreten des Corona-Virus beendet. Immerhin, laut ifo Konjunkturmatrix, die Geschäftslage und -erwartungen zueinander in Beziehung setzt, droht die deutsche Wirtschaft zurzeit nicht vom leichten „Abschwung“ in die „Rezession“ abzurutschen.

Ermutigend ist, dass ausgerechnet die stark konjunkturzyklischen deutschen Branchen Chemie und Elektrotechnik einen klar erkennbaren Aufwärtstrend zeigen. Sie kompensieren die spürbaren Eintrübungen der Geschäftserwartungen im Bau und bei Dienstleistungen.

Belastende Aussagen von Trumps ehemaligem Sicherheitsberater John Bolton im Rahmen des Amtsenthebungsverfahrens gegen den US-Präsidenten verblassen an den Finanzmärkten. Angesichts der bevorstehenden Wahl steht die republikanische Front im Senat felsenfest.

Lebt mit dem vollzogenen Austritt Großbritanniens aus der EU auch das Risiko eines harten Brexit wieder auf? Immerhin ließ Premierminister Boris Johnson im Brexit-Gesetz verankern, dass keine Fristverlängerung bei der EU beantragt werden kann. Auch wenn die Zeit für die Ausarbeitung eines Freihandelsabkommens knapp ist, haben die vergangenen drei Jahre gezeigt, dass man dennoch zu einer konstruktiven (Kompromiss-)Lösung fähig ist. Insofern schenken die Aktienmärkte einem potenziellen harten Brexit bislang keine Beachtung.

Sentiment und Charttechnik DAX – Hysterie-Pandemie?

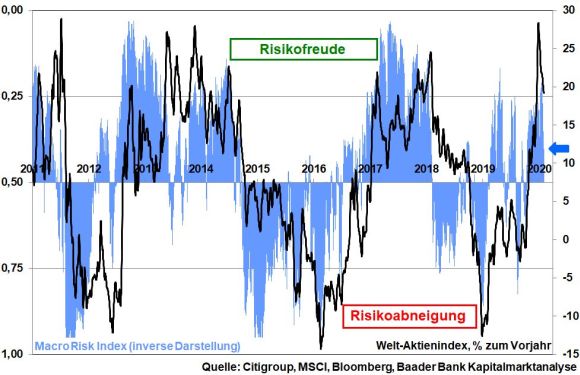

Aus Sentimentsicht trübt die diffuse und ungewisse Viruskrise die Aktienlaune. Angesichts der zuletzt ausgeprägten Spekulationen auf eine Fortsetzung der Rallye bei abnehmenden Kursabsicherungen haben die ruckartigen Kursrücksetzer viele Anleger kalt erwischt. Wer auf satten Buchgewinnen sitzt, realisiert diese und wartet zunächst die weitere Entwicklung ab. Niederschlag findet dieses Verhalten in einer deutlich fallenden Risikofreude im Macro Risk Index der Citigroup.

Die stark überkaufte Marktsituation bereinigt sich. Anleger bauen jetzt Cash-Polster auf, um nach einem Ende der Konsolidierung wieder günstig nachzukaufen. Schließlich sorgen die Notenbanken weiter für zinsseitigen Anlagenotstand. Und sobald man das Virus im Griff hat, werden die vorhergehenden realwirtschaftlichen Einbußen zügig nachgeholt und der Aktienmarkt fundamental gestärkt.

Charttechnisch trifft der DAX im Fall einer Stabilisierung an der Marke bei 13.399 Punkten auf ersten Widerstand. Bei Überwindung folgen die nächsten Barrieren bei 13.511 und schließlich am Allzeithoch bei 13.640. Kommt es zu weiteren Gewinnmitnahmen, trifft der DAX zunächst bei 13.150 und 13.019 auf Unterstützungen. Weitere Haltelinien liegen darunter bei 12.992 und 12.795 Punkten.

Der Wochenausblick für die KW 6 – Weltwirtschaft stabilisiert sich auf niedrigem Niveau

In China steht die weitere Entwicklung der Viruskrise im Mittelpunkt. Die Caixin Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe signalisieren eine leichte Konjunkturstabilisierung.

In den USA bietet sich laut ISM Indices ein geteiltes Konjunkturbild: Stabiler Dienstleistungs- und schwacher Industriesektor. Die Industrieaufträge können ihren vormonatlichen Rückgang nicht ausgleichen. Gleichzeitig verliert der US-Arbeitsmarkt an Dynamik.

In der Eurozone hat die Konjunktur laut finalen Einkaufsmanagerindices für die Industrie und Dienstleistungen ihren Boden gefunden.

In Deutschland spiegelt sich die zaghafte Stimmungsaufhellung noch nicht in harten Daten, bei Industrieaufträgen, -produktion und Exporten wider.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: Pressefoto Federal Reserve