Einer neuen Liquiditäts- und Bankenkrise wirken Fed, Bank of England und EZB mit aller Kraft entgegen. Doch ihre noch großzügigeren Maßnahmen schaffen es derzeit nicht, die Lage an den Aktien- und Rohstoffmärkten zu beruhigen, wohl auch weil sie die Krise dokumentieren. Überhaupt, was nutzt es, wenn der Tisch zwar geldpolitisch reich gedeckt ist, Verbraucher und Unternehmen aber keinen Hunger haben? Je länger jetzt weltweit koordinierte staatliche Stimulierungsmaßnahmen ausbleiben, desto eher wird aus einer kleinen eine große Rezession, die dann auch immer schwerer zu bekämpfen ist. Grundsätzlich verliert das Virus erst dann seine fatale Wirkung auf Real- und Finanzwirtschaft, wenn – wie Mediziner sagen – die Bevölkerung „durchinfiziert“ ist und damit die Immunität auch in puncto wirtschaftlicher Verunsicherung einsetzt.

Die Weltkonjunktur im Schwitzkasten der Pandemie

Das Corona-Virus hat seinen Schwerpunkt von Asien auf Europa verlagert. Während in China die Neuinfektionen rückläufig sind und Peking die geschlagenen Konjunkturwunden versorgt, spitzt sich die Lage in Italien und generell in den europäischen Ländern zu. Amerika steht erst am Anfang der Epidemie. In diesem Jahr wird das Wachstum der Weltwirtschaft wohl auf 1,5 Prozent zurückfallen. 2019 waren es noch drei Prozent, obwohl der Handelskrieg tobte. Die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate zeigen für alle Regionen ein ernüchterndes Bild.

Jetzt bloß nicht auch noch eine Finanzkrise

Der stärkste Ölpreis-Einbruch seit dem Golfkrieg 1991 wird als Beweis für einen weltweiten Wirtschaftseinbruch betrachtet. Doch liegt der Grund vor allem im Familienzwist im Ölkartell. Da Russland Produktionskürzungen nicht mittragen will, rächt sich Saudi-Arabien ab 1. April mit massiven Förderausweitungen und Preissenkungen, um Russland Marktanteile streitig zu machen. Andere Opec-Länder werden folgen.

Das billige Öl ist zwar ein globales Konjunkturprogramm. Gerade in der zyklischen Chemie-, Automobil-, Maschinenbau- und Stahlindustrie werden nachfrageseitige Gewinneinbußen zumindest kostenseitig abgefedert. Und Verbraucher verfügen über mehr Kaufkraft.

Doch sind die Schieflagen bei Energieunternehmen unverkennbar. So drohen US-Fracking-Unternehmen Refinanzierungsengpässe, deren Investitionsboom auf einer hohen Verschuldung basiert und die im Durchschnitt erst ab Ölpreisen über 40 US-Dollar profitabel arbeiten. Die Renditen für US-Unternehmensanleihen aus dem High Yield-Bereich – der Energiesektor macht ca. 14 Prozent aus – ziehen weiter an und signalisieren damit gestiegene Kreditausfallrisiken.

Eine Insolvenzwelle bei Energiefirmen, damit eng verknüpften Industrieunternehmen und anderen bereits von der Corona-Krise betroffenen Sektoren wie der Reise- und Fluglinienbranche mit negativer Ausstrahlung auf Banken und im Ernstfall einer Vertrauenskrise wie nach der Lehman-Pleite ist das Schreckensszenario der Finanzmärkte.

Die Fed geht gezwungenermaßen in die Offensive

Um Verspannungen am US-Interbankenmarkt wegen fehlender Liquidität und schließlich eine Finanzkrise über Austrocknungen am US-Geldmarkt im Keim zu ersticken, hat die Fed ihre kurzfristigen Finanzspritzen ausgeweitet. Diese fielen in der Spitze zuletzt mit rund 170 Mrd. US-Dollar drei Mal so hoch aus wie anlässlich der Finanzkrise 2008.

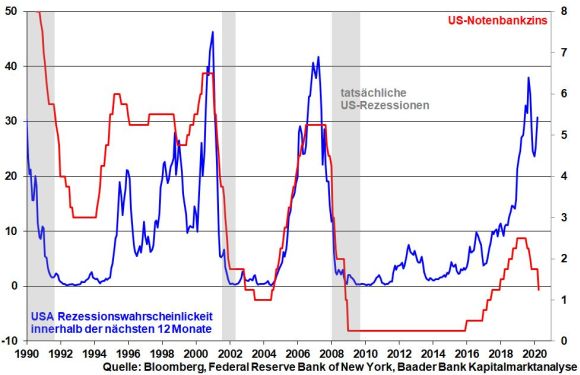

Angesichts einer laut Federal Reserve Bank of New York auf über 30 Prozent angestiegenen Rezessionswahrscheinlichkeit steht auch weiteren Zinssenkungen der US-Notenbank Richtung Null nichts im Weg.

Anlass hierzu gibt nicht zuletzt die deflationäre Wirkung des Ölpreiseinbruchs. Die amerikanischen Preissteigerungserwartungen liegen auf einem Allzeittief.

Damit beugt sie nicht zuletzt einer übermäßigen Aufwertung des US-Dollars vor allem gegenüber den Währungen Öl fördernder Schwellenländer vor. Sie sollen den Zahlungsverpflichtungen aus ihrer in US-Dollar notierten Verschuldung weiter möglichst unbeschadet nachkommen können.

Denn drohten Öl und Gas produzierenden Ländern über schwache Energiepreise Unterfinanzierungen, müssten ihre Petrodollar-Staatsfonds Kasse auch bei amerikanischen Finanzanlagen machen. Immerhin stehen auf US-Staatsanleihen hohe Buchgewinne. Zur Abwendung möglicher Renditesteigerungen ergibt sich ein schlagkräftiges Argument für die Fed, auch ihr Quantitative Easing wiederaufzunehmen. Und tatsächlich, zur Abwendung „extrem ungewöhnlicher Störungen“ will die Fed ihre Käufe von Staatsanleihen deutlich ausweiten. Â Das würde dann die Neuverschuldung der USA erleichtern. Ein Schelm, wer Böses dabei denkt.

Die EZB kann am Seil ziehen, aber nicht das Seil drücken

Die EZB kontert den Virus-Schock für die Eurozone mit neuen Langfristkrediten, um eine Kreditklemme der Unternehmen zu verhindern. So wird Banken de facto jeder Liquiditätswunsch erfüllt, damit sie insbesondere die viral stark in Mitleidenschaft gezogenen mittelständischen Unternehmen stützen. Ebenso wird die EZB zusätzliche Anleihekäufe über 120 Mrd. Euro bis Jahresende tätigen. Dabei wird sie mehrheitlich Unternehmensanleihen aufkaufen, um den zuletzt sprunghaft angestiegenen Renditen und Kreditausfallprämien europäischer Unternehmensanleihen zu begegnen.

Dabei wird sie nicht umhinkommen, auch weiter Fürsorge für Staatsanleihen zu betreiben, um z.B. Italien bei der Finanzierung staatlicher Konjunkturpakete über 25 Mrd. Euro möglichst niedrige Renditen zu sichern.

Leider ist Frau Lagarde bei der Pressekonferenz nach der EZB-Sitzung am 12. März ein Fauxpas passiert. Sie sagte „Wir sind nicht hier, um die Risikoaufschläge für Italien zu minimieren“. Das ist ein böser, ja unverzeihlicher Anfängerfehler. Die Reaktion am italienischen Anleihemarkt mit Streueffekten auf Spanien und Frankreich ließ nicht lange auf sich warten. Jeder, der an den Finanzmärkten bis drei zählen kann, weiß, dass die EZB aus ihrer Rettungsnummer für Länder wie Italien nicht mehr herauskommt. Ansonsten steht die nächste, noch fatalere Schuldenkrise vor der Tür. So einen schlechten Tag sollte sich die EZB-Präsidentin nicht noch einmal erlauben.

EZB-Chefin Lagarde gesteht ein, dass ihre bereits gekappten Wachstumsaussichten (2020 0,8 statt 1,1 Prozent; 2021 1,3 statt 1,4 und 2022 unverändert 1,4 Prozent) angesichts der sich zuspitzenden Viruskrise noch zu optimistisch sind. Angesichts einer fehlenden Blaupause für die Auswirkungen des Corona-Virus lässt die EZB ihre Inflationsprognosen zwar noch unverändert (2020 1,1 Prozent; 2021 1,4 Prozent und 2022 1,6 Prozent). Doch allein schon wegen des Ölpreiseinbruchs rechnet Lagarde mit einer deutlichen Inflationsschwäche, der sie mit der größtmöglichen Flexibilität begegnen will.

Die EZB allein kann es nicht: Jetzt seid Ihr dran!

Frau Lagarde hat sehr klar zum Ausdruck gebracht, dass die EZB mit ihrem Latein am Ende ist und für die Euro-Staaten nicht weiter die Kastanien aus dem Konjunktur-Feuer holen kann. In der Tat hat sie ihr zinspolitisches Pulver verschossen. Jetzt sei die andere, die fiskalische Seite dran, um den beispiellosen viralen Schock auf der Angebots- und Nachfrageseite zu bekämpfen. Insofern ist die Kritik an der EZB über angeblich zu geringe Maßnahmen angesichts ihres jahrelangen Helfersyndroms nicht gerechtfertigt.

Ein EU-Hilfsfonds über 25 Mrd. Euro ist tatsächlich nur ein Tropfen auf den heißen Stein, wenn man bedenkt, dass Großbritannien allein ein Konjunkturpaket über 30 Mrd. Pfund schnürt. Und auch die einzelnen Staaten können viel mehr machen, damit aus der Mücke einer anfänglichen Konjunkturdelle nicht der alles zertrampelnde rezessive Elefant wird. Jedes Abwarten verschärft die Krise. Deutschland hat Überschüsse im Staatshaushalt und kann sich zu den historisch günstigsten Zinskonditionen verschulden. Was spricht also gegen zügige Steuersenkungen, Konsumprämien und weitere auch infrastrukturelle Stimulierungsmaßnahmen, die geeignet sind, die wirtschaftliche Unsicherheit und Standortdefizite bis zur Beilegung der Viruskrise mindestens zu mildern bzw. zu verringern? Durchhalteparolen alleine sind sinnlos. Aus der scharfen Rezession im Nachgang der Finanzkrise 2008 sollte man eigentlich gelernt haben. In diesem Zusammenhang muss man gleichzeitig die Wirtschaft von absurder bürokratischer und rein ideologisch gefärbter Gängelung befreien. Die Krise ist auch immer eine Chance.

Marktlage – Noch haben die Bären das Sagen

Beschleunigt durch die „Hysterie-Abteilungen“ an den Finanzmärkten sorgen Nachschusspflichten an den Rohstoff-Terminmärkten für weitere Aktienverkäufe. Diese werden insbesondere über die immer umfangreicheren passiven Anlagesammelstellen wie ETFs vorangetrieben. Den Rest erledigen Verkaufssignale, die über automatisierte Algorithmen kein Pardon kennen.

Für besondere Irritationen sorgt Donald Trump. Er spricht von einem „ausländischen Virus“ und verhängt aus dem Bauch heraus für Europa – mit Ausnahme seines Verbündeten Großbritannien – einen Einreisestopp, der auch z.B. US-Unternehmen und ihre Aktienkurse (z.B. Fluglinien) massiv beeinträchtigt. Daneben bleibt er Details zu einem großspurig angekündigten Konjunkturprogramm schuldig. Damit schädigt er das Vertrauen in Amerika als weltwirtschaftliche Stütze. Da es dem US-Präsidenten nicht gelingt, die Märkte davon zu überzeugen, dass er den wirtschaftlichen Schaden durch die Pandemie eindämmen kann, schmälert er ebenso die Chancen seiner Wiederwahl. Mit einem gemäßigten demokratischen Präsidenten Joe Biden kann Corporate America im Gegensatz zum demokratischen Sozialisten Bernie Sanders gut leben. Es gibt eine Alternative.

Die schlechten Nachrichten werden zunächst anhalten. Man muss abwarten, bis die Bevölkerungen im Westen „durchinfiziert“ sind, so dass die Zahl der geheilten Corona-Fälle die Neuinfektionen übersteigt und Immunisierungen stattfinden, die dann auch die konjunkturelle Stimmung wieder nach oben drehen. Im ersten Halbjahr 2020 ist mit einer Moll-Stimmung der Weltkonjunktur zu rechnen. Aus heutiger Sicht ist Besserung im zweiten Halbjahr zu erwarten, die der Aktienmarkt jedoch frühzeitig einpreisen wird.

Immerhin schreitet wohl die wirtschaftliche Stabilisierung Chinas voran. U.a. liegt in Shanghai die Luftverschmutzung wieder über dem Durchschnitt und signalisiert eine allmähliche Normalisierung der Industrieproduktion. Ende März sollen die Kapazitäten laut Peking wieder mindestens zu 90 Prozent ausgefüllt sein.

Sentiment und Charttechnik DAX – Die Suche nach einem neuen Gleichgewicht

Mit Krisenentspannung rechnen Aktienanleger trotz schnellstem und intensivstem Crash aller Zeiten zwar noch nicht. Der Market Risk Indicator der Bank of America Merrill Lynch misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten. Bei Werten über Null deutet er auf zunehmende Marktrisiken und bei Werten darunter auf Risikoentspannung hin. Hat der Wert noch zu Jahresbeginn bei rund minus eins gelegen, so ist dieser aktuell auf 1,18 und damit auf das höchste Niveau seit Ende 2009 gestiegen.

Immerhin, der Anteil der Optimisten abzüglich des Anteils der Pessimisten am US-Aktienmarkt liegt unterhalb der ersten Standardabweichung und unterstreicht als Kontraindikator die überverkaufte Lage. Sobald die Flut an Negativnachrichten abebbt, werden sich Anleger vorsichtig zurück an die Aktienmärkte tasten.

Charttechnisch liegt beim DAX auf der Unterseite eine erste Haltelinie bei 9.325 Punkten. Weitere Unterstützungen folgen schließlich bei 8.699 und 8.355, bevor der Index Kurs auf die Marke bei 8.152 nimmt. Im Falle einer Gegenbewegung nach oben liegt der erste Widerstand bei 9.794, auf den eine weitere Barrieren bei 10.279 und 10.415 Punkten folgt.

Der Wochenausblick für die KW 12 – Zweite US-Zinssenkung innerhalb von zwei Wochen

In Asien werden die dramatischen Konjunkturschäden durch den Einbruch der chinesischen Industrieproduktion und Einzelhandelsumsätze sichtbar. Nach Schrumpfungen bei Industrieproduktion und Exporten in Japan stemmt sich die Bank of Japan mit weiterer geldpolitischer Lockerung gegen die Rezession.

In den USA ist der Immobiliensektor laut Baubeginnen und -genehmigungen stabil. Bei Industrieproduktion und Einzelhandelsumsätzen schlägt allerdings die Corona-Krise allmählich zu. Â Der Einbruch des Einkaufsmanagerindex der Philadelphia Fed signalisiert weitere schärfere Konjunktureinschnitte. Erneute Zinssenkungen der Fed um mindestens 50 Basispunkte werden erwartet.

In der Eurozone herrscht für Februar Inflationsflaute und in Deutschland besteht gemäß ZEW Konjunkturerwartungen zunächst keine Hoffnung auf Entspannung.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: Pressefoto Deutsche Börse AG