Das Corona-Virus und immer weitere Abschottungsmaßnahmen zu seiner Eindämmung bremsen die Weltwirtschaft dramatisch aus. Aktuell ist Europa das Epizentrum, doch wird Amerika zügig aufschließen. Auch unorthodoxe Konjunkturmaßnahmen wie Helikoptergeld kommen zum Einsatz, damit aus der (Welt-)Rezession bloß keine Depression wird. Gleichzeitig soll für den Wirtschaftswiederaufbau nach Abebben der Viruswelle der Weg freigemacht werden. Weltweit liefert hierfür die geldpolitische Mobilmachung genügend Munition. Vor diesem Hintergrund suchen die Aktienmärkte händeringend nach einem Boden.

Helikopter-Geld oder wenn aus Theorie Praxis wird

Nach Verharmlosungen noch in der vergangenen Woche geht in Amerika die Angst vor einer Wirtschaftsdepression mit Massenarbeitslosigkeit um. Im (Wirtschafts-)Krieg gegen das Corona-Virus bringt Amerika daher immer größere Kanonen zum Einsatz. Mit 1,2 Billionen US-Dollar will die Trump-Administration das größte Konjunkturpaket der US-Geschichte schnüren. Dabei geht man über Kreditgarantien, Steuerstundungen und Hilfen für die Fluglinienbranche weit hinaus. Dem Beispiel Hongkongs folgend soll auch Helikoptergeld von rund 500 Mrd. US-Dollar an die Amerikaner in Form von Konsumschecks verschenkt werden. Mit Ausnahme der Superreichen soll jeder Bürger 1.000 US-Dollar erhalten. Ein Nachschlag ist möglich. Mit Einkommenssicherheit soll der Konsum bloß aufrechterhalten werden, damit ein verheerender wirtschaftlicher Dominoeffekt vermieden wird. Die Binnennachfrage ist der mit Abstand wichtigste Wirtschaftsfaktor der USA.

Die im November anstehende Präsidentschaftswahl hat diese republikanische Konjunkturförderung sicherlich massiv befördert. Im Repräsentantenhaus ist zwar die Zustimmung der demokratischen Mehrheit erforderlich. Mit deren Unterstützung ist jedoch zu rechnen, da sich die Demokraten im Wahlkampf nicht dem Vorwurf aussetzen wollen, Wirtschaftsvernichter zu sein. Wie bereits in der Finanzkrise 2008 wird das politische Amerika auch jetzt wieder einig auftreten.

Die Fed bereitet den Boden für Amerikas neue Schuldenberge

Die Fed hat das zweite Mal in zwei Wochen eine drastische außerordentliche Zinssenkung um zuletzt 100 Basispunkte auf den Zielkorridor von Null bis 0,25 Prozent durchgeführt. Dort soll der Leitzins bleiben, bis sich die Wirtschaft spürbar erholt hat. Dabei ist der Vorwurf, die Fed habe sich zum Erfüllungsgehilfen von Präsident Trump gemacht, nicht gerechtfertigt. Auch in früheren Krisen hat sie immer zügig reagiert. Angesichts der viralen Wirtschaftsschädigung in Asien und Europa will die Fed keine kostbare Zeit verschwenden.

Daneben schwingt die Fed die Liquiditätskeule noch heftiger. Um steigenden Kreditausfallrisiken zu begegnen, wird sie künftig kurzfristige Schuldverschreibungen von Unternehmen kaufen, um den aus Risikoscheu ausgetrockneten Markt für so genannte Commercial Paper wieder mit Liquidität zu versorgen. Zudem legt die US-Notenbank ein Programm zur Stützung von Geldmarktfonds (Money Market Mutual Fund Liquidity Facility) auf. Bei Panikverkäufen soll ihre Liquidität gesichert werden, um Streueffekte zu verhindern, die ansonsten eine Finanzkrise wie 2008 heraufbeschwören.

Ihren Blick richtet die Fed aber auch auf die zunehmende US-Staatsverschuldung zur Finanzierung des gewaltigen Konjunkturprogramms. Um Bonitätsverschlechterungen und damit steigende Schuldzinsen im Keim zu ersticken, wird sie Anleihen im Volumen von mindestens 700 Mrd. US-Dollar – aufgeteilt auf 500 Mrd. Staats- und 200 Mrd. Hypothekenanleihen – zeitlich flexibel aufkaufen. Orientiert sich die Fed an ihrer historisch höchsten Bilanzsumme 2015, als sie Wertpapiere im Volumen von 25 Prozent der US-Wirtschaftsleistung hielt, hätte sie noch Spielraum für weitere Anleiheaufkäufe in Höhe von fast einer Billion US-Dollar.

Die Bruderschaft des international billigen Geldes wird noch brüderlicher

Weltweit läuft die geldpolitische Mobilmachung der Notenbanken zur Verhinderung einer neuen Finanz- bzw. Wirtschaftskrise auf Hochtouren. Allein im März haben sich 36 weitere Notenbanken der Fed mit Leitzinssenkungen angeschlossen.

Nach der Fed verstärkt auch die EZB mit weiteren Not-Anleihekäufen (Pandemic Emergency Purchase Programm, so der passende Name) über zunächst 750 Mrd. Euro bis Jahresende ihre Liquiditätsbereitstellung dramatisch. Zunächst kauft sie Staatsanleihen – darunter auch griechische, die bisher wegen zu geringer Bonität gesperrt waren – um den vor allem in der Euro-Peripherie steilen Renditeanstieg zu begrenzen.

Dabei bekräftigt EZB-Präsidentin Lagarde, dass die EZB noch mehr tun kann, das „der Verpflichtung zum Euro keine Grenzen gesetzt sind“. Mit diesen vollen und auch neuen Breitseiten will sie, koste es, was es wolle, eine neue Staatsschuldenkrise verhindern. Die Beruhigung der Renditen bei Staatsanleihen der Eurozone ist tatsächlich klar erkennbar.

Daneben erwirbt die EZB weiter umfänglich Unternehmensanleihen und -kredite von den Banken. Liquiditätsengpässen und Ängste vor Kreditausfällen, die die Risikoaufschläge nach oben schnellen ließen und die Kreditvergabe lähmen würden, tritt sie damit entgegen.

Auch die Bank of Japan stimmt in den Liquiditäts-Chor ein. Sie wirkt der Panik am heimischen Aktienmarkt durch eine Verdoppelung ihrer Aktien-Aufkäufe über passive Investments (ETFs) auf jährlich umgerechnet insgesamt 113 Mrd. US-Dollar entgegen.

Der heftige Renditeverfall bei Staatsanleihen – am Beispiel der Rendite einer „Triaden-Staatsanleihe“ als Durchschnitt aus 10-jährigen deutschen, japanischen und US-Staatstiteln – zeigt eindrucksvoll die weltweit flächendeckende geldpolitische „Planwirtschaft“ der Notenbanken, sich jeder Finanz-, Schulden- und Bankenkrise entgegenzustellen.

Die EZB hat den Tisch für schuldenfinanzierte Konjunkturprogramme reich gedeckt

Die EZB hat mit ihren nahezu unbegrenzten Staatsanleihekäufen den Weg für zinsgünstig zu finanzierende Konjunkturprogramme in bislang ungeahnter Höhe freigemacht. Die Angst vor schweren Konjunkturschäden, die hohe soziale Kosten hervorrufen und sogar in eine neue Euro-Krise münden könnten, ist so groß, dass alle Stabilitäts- und Schuldenkriterien Makulatur sind. Konsequent verteidigt wurden sie ja ohnehin nie. Schulden zu machen ist jetzt offiziell keine Not mehr, sondern eine Tugend.

Die deutsche Wirtschaft wird angesichts von Werksschließungen, bedrohten Existenzen im Mittelstand und bei Freiberuflern sowie konsumlähmenden Abschottungsmaßnahmen einem beispiellosen Stresstest ausgesetzt. In der Tat, der stärkste Rückgang der ZEW Konjunkturerwartungen seit Beginn der Umfrage 1991 von zuletzt 8,7 auf aktuell minus 49,5 Punkte signalisiert auch für Deutschland eine deutliche Rezession.

Ein desaströses Bild liefern auch die ifo Geschäftserwartungen, die auf den tiefsten Stand seit der Finanzkrise gefallen sind. Damit sind sie leider auch ein Menetekel für einbrechende Auftragseingänge in der Industrie.

Außergewöhnliche Krisen erfordern außergewöhnliche Maßnahmen

Die Grundlagen für einen Wirtschaftswiederaufbau nach scharfem Einbruch müssen jetzt gelegt werden. Der großzügige Einsatz von Kurzarbeitergeld sowie Kreditlinien über 500 Mrd. Euro für Unternehmen sind ein Anfang. Um ehrenhaften Versprechen wie zuletzt von Wirtschaftsminister Altmaier – „Wir werden alles tun, damit kein Arbeitsplatz verloren geht“ – mehr Realität zu verleihen, kommt Deutschland jedoch um massive schuldenfinanzierte Konjunkturprogramme nicht herum. Wenn heute der Rezession nicht schnell und üppig entgegengewirkt wird, werden die Kosten morgen umso größer sein. Helikoptergeld-ähnliche Maßnahmen, Steuersenkungen, großflächige Maßnahmen zum Unternehmens- und Arbeitsplatzerhalt sowie Hilfspakete für Freiberufler sind mit Blick auf den soliden Staatshaushalt, Kreditaufnahmen mit Zinsgewinn bei gleichzeitigem Schuldenaufkauf der EZB mühelos zu stemmen. In diesem Rahmen sollten aber auch bereits Maßnahmen für überfällige Standortverbesserungen eingeleitet werden, die man nach Durchzug der Virusepidemie schnell starten kann. Krise ist immer auch Chance.

Marktlage – Selbst in dunkelster Aktien-Nacht den nächsten Morgen nicht vergessen

Virale Schreckensnachrichten wie die Verschiebung der Fußball-Europameisterschaft auf das kommende Jahr und weitere Wirtschaftseinbrüche halten die Unsicherheit an den Aktienmärkten hoch.

Und dennoch sollte der Blick auch nach vorne gerichtet werden. In Anlehnung an die Entwicklungen der Virus-Epidemie in Asien werden sich auch in Europa und Deutschland Besserungen einstellen. Selbst wenn der KP in Peking durchaus Beschönigungen zu unterstellen sind, hat die Epidemie in China immerhin ihren Höhepunkt erreicht. Während die Anzahl der Infektionen allmählich ausläuft, schließen im April die Genesenen ihre Lücke zu den Infizierten. Das erlaubt ein Wiederanfahren der Industrieproduktion und des Wirtschaftslebens.

Legt man eine ähnliche Entwicklung für Deutschland zugrunde, so ist ab Mai auch hier mit einer zunehmenden Anzahl Geheilter zu rechnen, was positive Ausstrahlungen auf den Wirtschaftsprozess, vor allem auch psychologisch hat.

Die größte Liquiditätsschwemme der Welt ist sicherlich ein Pluspunkt für die internationalen Aktienmärkte.

Besonders üppig fällt hier die Unterstützung für Europa aus. Die EZB kauft in diesem Jahr für 1,1 Billionen Euro Anleihen auf!

Insgesamt treffen also die niedrigsten Zinsen, die üppigste Liquiditätsausstattung und damit die unattraktivsten Zinsanlagen auf die größten Konjunkturprogramme und massive wirtschaftliche Nachholeffekte. Warum sollte dies alles der Aktienmarkt im weiteren Jahresverlauf ignorieren, wenn wieder Normalität Einzug hält? Sicherlich ist dieser Zeitpunkt momentan schwer zu bestimmen.

Sentiment und Charttechnik DAX – Noch keine Bodenbildung, aber…

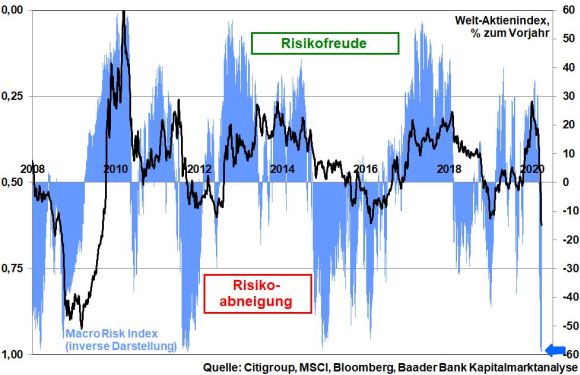

Die höchste Volatilität im deutschen Leitindex DAX seit der Pleite der Lehman-Bank 2008 dokumentiert das derzeit noch große Aktienrisiko deutlich.

Anleger, die sich in zwischenzeitlichen Aufwärtsbewegungen zurück an die Märkte trauen, holen sich noch eine ziemlich blutige Nase. Der Macro Risk Index der Citigroup dokumentiert mit einem Anstieg auf 0,99 – einem Wert wie während der Lehman- oder Euro-Krise – die dramatische Risikoaversion institutioneller Anleger wie z.B. Fondsmanager. Werte größer als 0,5 signalisieren zunehmende Risikoabneigung, Werte kleiner als 0,5 Risikofreude. Der aktuelle Extremwert kommt einer Bodenbildung zugute.

Charttechnisch liegt beim DAX auf der Unterseite eine erste Haltelinie bei 8.261 Punkten. Weitere Unterstützungen folgen schließlich bei 8.152, 7.906 und 7.438. Im Falle einer Gegenbewegung nach oben liegt der erste Widerstand bei 8.967, dem weitere Barrieren bei 9.226 und 9.986 Punkten folgen.

Der Wochenausblick für die KW 13 – Dunkelste Konjunkturdaten voraus

In Asien kommen die Konjunkturschäden in einem dramatischen Rückgang chinesischer Industriegewinne sowie dem Einbruch der japanischen Industriestimmung laut Einkaufsmanagerindex zum Vorschein.

In den USA untermauern schrumpfende Auftragseingänge langlebiger Güter die Konjunkturmisere, während ebenso der scharfe Rückgang der Industriestimmung laut dem vom Finanzdatenanbieter Markit ermittelten Einkaufsmanagerindex keine Besserung in Aussicht stellt. Auch das von der University of Michigan ermittelte Konsumentenvertrauen dürfte deutlich nachgeben.

In der Eurozone verliert die Wirtschaft laut Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe deutlich an Dynamik.

In Deutschland verliert die Binnenwirtschaft laut GfK Konsumklima zunehmend an Fahrt.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: Pixabay / Pexels