Für die Börsen markierte der April den absoluten Konjunkturtiefpunkt. Immer mehr Lockerungsmaßnahmen bei rückläufigen Corona-Neuinfektionen sowie eine ausgabefreudige Fiskal- und „liebestolle“ Geldpolitik sind Balsam für die Anlegerseele. Stützend wirkt auch das epochale Hilfspaket „Next Generation EU“, das die Risse in der politischen Fassade Europas zu kitten scheint. Allerdings ist der Preis für diesen Länderfinanzausgleich hoch. Wo ist die Skepsis hin?

Der Anfang vom Ende der Fundamentalbaisse

Der ifo Geschäftsklimaindex kann sich im Mai bei 79,5 nach zuvor 74,2 auf niedrigem Niveau stabilisieren. Die Stimmung ist zwar weiterhin schlechter als zum Hochpunkt der Finanzkrise 2009. Immerhin jedoch signalisiert der historisch stärkste Anstieg der ifo Geschäftserwartungen von zuvor 69,4 auf 80,1 Licht am Ende des dunklen Corona-Tunnels.

Laut ifo Konjunkturmatrix, die Geschäftslage und -erwartungen gemäß den vier Phasen eines Konjunkturzyklus zueinander in Beziehung setzt, befindet sich die deutsche Wirtschaft immer noch tief in der Rezession. Aber der holprige Aufstieg in Richtung konjunktureller Zyklusphase „Aufschwung“ scheint eingeleitet zu sein.

Auf Branchenebene profitiert die Industrie von der Wiederaufnahme der Produktion. Auch bei Dienstleistern und in der Bauwirtschaft hellt sich die Stimmung auf. Selbst wenn im Groß- und Einzelhandel vielerorts die Umsätze weiterhin unterkühlt sind, gibt es dennoch Verbesserungen zum Vormonat, als ein Großteil des Einzelhandels geschlossen war.

Das unterstreichen auch das Konsumklima und die Anschaffungsneigung gemäß GfK, die sich zuletzt weniger pessimistisch präsentierten.

Zwar dokumentieren die ifo Exporterwartungen, dass Deutschland noch vom coronal ausgebremsten Welthandel betroffen ist. Die Vorfreude der Exporteure nimmt aber zu.

Selbst im Verarbeitenden und Dienstleistungsgewerbe der Eurozone sind Stabilisierungstendenzen zu erkennen. Die Talfahrt verlangsamt sich im Vergleich zum Rekordtief im April deutlich.

Auch in der EU erhalten Geschenke Zuschüsse die Freundschaft

Vor allem die Länder der Euro-Südzone leiden unter der Corona-Krise, was in der Bevölkerung zu einer enormen Skepsis gegenüber dem europäischen Gemeinschaftswerk führte. Mit dem Rettungsplan „Next Generation EU“ will man dieser Eurosklerose massiv entgegenwirken. Das Paket geht über die 500 Mrd. des Wiederaufbaufonds gemäß Merkel-Macron-Plan weit hinaus. Es wird mit Kreditlinien um 250 Mrd. aufgestockt.

Es spricht nichts gegen europäische Wirtschaftsförderung. Und auch gegen europäische Solidarität ist nichts einzuwenden, die den „Laden zusammenhält“. Im geostrategischen Haifischbecken muss sich Europa unbedingt gegen Amerika und China behaupten.

Allerdings ist der Preis dafür hoch. Zur Finanzierung des Rettungsplans bricht man eine eiserne Regel der EU. Sie soll über die Ausgabe gemeinschaftlicher Anleihen erfolgen, für die vor allem Deutschland in Haftung tritt. Ohnehin werden nicht weniger als zwei Drittel der Gesamtsumme als Geschenke gewährt. Das kann man nicht nur „Zuschüsse“ nennen. Allein Italien und Spanien sollen hiervon rund 160 Mrd. Euro erhalten.

Bei dieser alternativlosen Lösung – so sprechen auch deutsche Politiker – ist die Gefahr groß, sich an das geschenkte Geld zu gewöhnen. Warum nicht gleich einen permanenten „EU-Länderfinanzausgleich“ einführen? Damit wäre dann die ursprünglich geplante europäische Stabilitätsunion endgültig zur gewünschten romanischen Schuldenunion umfunktioniert. Die EU spricht zwar von Einmaligkeit. Doch zeigt die europäische Geschichte, dass es schnell zu einer leidenschaftlichen Dauereinrichtung kommen kann. Und das Alibi des nächsten schwarzen Schwans kommt bestimmt.

Überhaupt, der Anreiz, geschenktes Geld sinnvoll zu investieren, ist schwächer ausgeprägt als bei rückzahlungspflichtigen Krediten mit Zinsleistung. Die vom Volumen im Vergleich geringen Kredithilfen über 250 Mrd. Euro sind hier nicht mehr als ein stabilitätspolitisches Feigenblatt. Dabei sind infrastrukturelle Reformen dringend gefordert, um arbeitsplatzschaffende Investoren anzulocken. Wie sonst will denn Italien in einer digitalisierten Wirtschaftswelt überleben? Doch wurden leider schon vor Corona die Segnungen der EZB mit Billigzinsen und Liquiditätsschwemme kaum genutzt. Eher wurde die Reformrenitenz weiter zelebriert. Daneben gibt es kaum Ahndungsmöglichkeiten, wenn das Geld versandet. Deutschland kann Italien nicht zum wirtschaftlichen Glück zwingen. Und Berlin wird sicherlich keine Auseinandersetzung eingehen, die im Extremfall das Ende eines gemeinschaftlichen Europas bedeutete.

Die europäischen Hilfsmaßnahmen haben Europa zunächst sicher politisch gefestigt, was auch an der wiedergewonnenen Stärke des Euros abzulesen ist. Und aus deutscher Sicht hat man sich dabei mit der Vernachlässigung von Stabilitätskriterien auch südeuropäische Exportpotenziale gesichert. Doch führt die zunehmende Aufgabe des Leistungsprinzips in der EU längerfristig zu einer schwächeren wirtschaftlichen und damit schließlich auch politischen Positionierung Europas im Wettstreit mit den USA und China.

Im Handelskonflikt wird nichts so heiß gegessen, wie es gekocht wird

Im US-chinesischen Handelskonflikt spielt Trump neben dem Streit über die Verantwortung für die Corona-Pandemie auch die „Hongkong-Karte“. Da China mit seinem Sicherheitsgesetzt die Autonomie Hongkongs untergräbt, will Amerika den Sonderstatus des Stadtstaats bei den Handelsbeziehungen aufheben. Damit kann China Hongkong – für das nun ebenfalls die US-Strafzölle gelten – nicht mehr als Umgehungsmöglichkeit des transpazifischen Handelskonflikts nutzen. Auch spricht Trump von weiteren Sanktionen.

Im Wahlkampf kommt Trump das China-Bashing zugute. Laut einer Umfrage des Pew Research-Instituts haben 72 Prozent der republikanischen Wähler im Jahr 2020 eine kritische Sicht auf China. Bei den Demokraten sind 62 Prozent der gleichen Ansicht.

Insofern müssen sich die Börsen bis zur Präsidentschaftswahl im November auf weitere zwischenzeitliche Handelsirritationen einstellen. Doch findet sich hinter der scheinbar unnachgiebigen Fassade der beiden Handelskrieger auch viel schnöder Realitätssinn. Trump kann weitere handelsseitige Reibungsverluste für die US-Konjunktur und die amerikanischen Aktienmärkte gerade im Wahlkampf nicht gebrauchen. Und auch Export-China hat wegen eigener Konjunkturprobleme – zuletzt verzichtete die KP sogar auf die regelmäßige Ausgabe ihres offiziellen Wachstumsziels – kein Interesse an neuerlichen Handelseskalationen.

Marktlage – Die Bullen bleiben am Ruder

Die Belebung der Wirtschaft treibt die Aktienmärkte voran. Bei Social Media-Titeln sorgt Trumps Reaktion auf Twitters kritische Anmerkungen an seinen Tweets für Irritationen. Trump hat eine Gesetzesänderung angestoßen, die erhöhte Haftungsrisiken und Klagewellen gegen Sozialplattformen befürchten lässt. Fraglich ist aber – nachdem Trump seinem Ärger Luft verschafft hat – ob Einschränkungen des für Amerikaner hohen Gutes der Meinungsfreiheit überhaupt stattfinden. Dazu müsste das Repräsentantenhaus zustimmen, in dem die Demokraten die Mehrheit haben.

Airline- und Tourismusaktien sowie Aktientitel der „Old Industrial Economy“ konnten sich zuletzt aber erholen. Und so kann auch der DAX mit Kursgewinnen von knapp 40 Prozent seit Mitte März profitieren.

Ein positiver Basiseffekt ist nach den verheerenden Wirtschaftseinbrüchen leicht zu erreichen. Entscheidend für eine weitere konjunkturelle Belebung, die auch der Gewinnqualität deutscher Unternehmen wieder Leben einhaucht, ist, dass die Wiedereröffnung des Wirtschaftslebens ein stetiger, ungestörter Prozess bleibt. Dazu gehört, dass eine zweite Infektionswelle überschaubar bleibt.

Grundsätzlich stellen weitere im Vergleich zu Frühindikatoren negative Wirtschaftsnachrichten wie Unternehmenspleiten die Aktienstimmung zwischenzeitlich auf eine schwankungsintensive Probe. Auch EZB-Chefin Lagarde rechnet nicht mehr nur mit einem „milden“ Konjunktureinbruch 2020 von fünf Prozent.

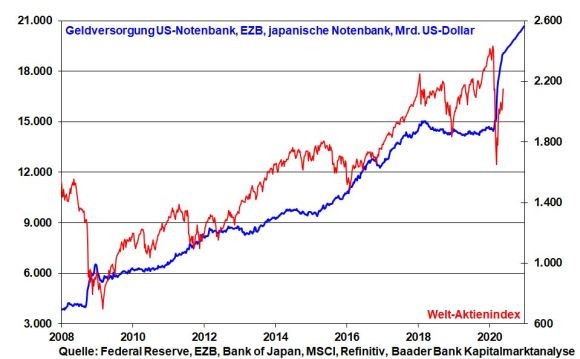

Das allerdings verleiht wiederum der Liquiditätshause an den Aktienmärkten noch mehr Schwung. Die EZB wird nächste Woche die pandemischen Anleihekäufe mutmaßlich um zusätzliche 500 Mrd. Euro aufstocken. Damit sind wir weiter im Wettkampf um die weltweit freizügigste Notenbankpolitik. Denn auch die Bank of Japan signalisiert vor dem Hintergrund der Konjunkturschwäche eine weitere Liquiditätsspritze von umgerechnet einer Bio. Euro. Ebenso wird Fed-Chef Powell – basierend auf dem ernüchternden letzten Konjunkturbericht (Beige Book) – weiter offensiv bleiben.

Insofern werden fundamentale Marktrisiken geldpolitisch weiter gut abgefedert.

Sentiment und Charttechnik DAX – Keine W-förmige Aktienentwicklung

Aus Sentimentsicht spricht die zuletzt sprunghaft angestiegene Investitionsquote unter US-Fondsmanagern für eine wachsende Bereitschaft institutioneller Investoren, die Wirtschaftsöffnungen nachhaltig einzupreisen. Ohnehin stehen Vermögensverwalter, die bislang nicht oder wenig auf die Erholung seit Mitte März aufgesprungen sind, im Wettbewerb um Kundengelder unter Anlage-Zugzwang.

Auch dass sich der Fear & Greed Index von CNN Business in Trippelschritten aus dem Bereich „Angst“ in „Neutral“ herausgearbeitet hat, deutet auf stabile Aktienmärkte hin.

Für eine zweite Verkaufswelle spricht auch charttechnisch wenig. Bei einer fortgesetzten Erholung liegt ein erster Widerstand im DAX bei 11.770 Punkten. Es folgen Barrieren bei 11.845 und schließlich 12.212. Auf der Unterseite liegt eine erste Haltelinie bei 11.447. Weitere Unterstützungen folgen bei 11.247, 11.195, 11.090 und 10.820 Punkten.

Der Wochenausblick für die KW 23 – Noch enttäuschen die harten Konjunkturdaten

In Asien schreitet die chinesische Konjunkturstabilisierung gemäß den von der Finanzmediengruppe Caixin ermittelten Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe nur zögerlich voran. Die offiziell ermittelte Industriestimmung bestätigt dieses Bild. Auch in Japan bleiben die harten Daten aus Industrie und Dienstleistung verhalten.

In den USA zeigt sich eine zaghafte Stabilisierung der ISM Indices für Industrie und Dienstleistungen auf niedrigem Niveau. Das bestätigen auch die Industrieaufträge. Eine weitere dramatische Verschlechterung der monatlichen Arbeitsmarktdaten ist zu erwarten.

In der Eurozone wird die EZB ihren bedingungslosen Rettungswillen mit der Ausweitung ihres Pandemic Emergency Purchase Programme (PEPP) unter Beweis stellen.

In Deutschland lassen die Industrieaufträge noch keine wirtschaftliche Besserung erkennen.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: Pressefoto Deutsche Börse AG