Risiken bilden das Trio Infernale US-Präsidentschaftswahl, Corona-Entwicklung und eine schmutzige Scheidung Großbritanniens von der EU. Chancen stellen demgegenüber die staatlichen Konjunkturstimulierungen und vor allem eine unbeirrt üppige Geldpolitik dar, die mit günstigsten Zinsen den Anlagenotstand auf dem Rentenmarkt konserviert.

Präsidiale Unsicherheit

Das TV-Duell zwischen Präsident Donald Trump und seinem demokratischen Herausforderer Joe Biden unterstreicht die Schlammschlacht um das Weiße Haus. Biden konnte seinen Vorsprung auf den US-Präsidenten gemäß den von RealClearPolitics.com ermittelten Wahrscheinlichkeiten kräftig ausbauen. Auch in wichtigen Schlüsselstaaten liegt er vorne. Für das tatsächliche Wahlergebnis muss das nichts heißen. Auch 2016 lag Hillary Clinton in Umfragen vorne.

Kurzfristig ziehen die (US-)Aktienmärkte die Fortsetzung der wirtschaftsfreundlichen Politik Trumps gegenüber einer unternehmens-, kapitalertrags- und vermögenssteuererhöhenden sowie branchenregulierenden Ausrichtung Bidens vor. Ausgerechnet High-Tech als der entscheidende Aktien-Treiber seit März wäre bei einem Wahlsieg Bidens zunächst anfällig. Allerdings würde auch das Biden-Lager den großen, ja sogar geostrategischen Wettbewerbsvorteil der US-Digitalisierung nicht wirklich aus der Hand geben. Daneben könnten europäische Aktien von einem wieder aufgehellten transatlantischen Verhältnis profitieren. Biden sucht den engeren Schulterschluss mit Europa, um eine stärkere Phalanx gegenüber China in z.B. handelspolitischen Fragen zu bilden. Europas latente Schwäche, sich aus eigener Kraft stark zu zeigen, würde ein Stück weit fremdgeheilt. Allerdings wird es keine Renaissance der alten und tiefen Liebe geben. Der Pazifik-Raum hat Europa längst als für Amerika bedeutendste Region abgelöst. Immerhin sitzt da der große Konkurrent. Oder wie sagte einst US-Außenminister Kissinger: „Amerika hat keine Freunde, nur Geschäftsinteressen“.

Bei einer Wiederwahl des Amtsinhabers befürchtet die EU jedoch, dass sich Trump Denkmäler setzt, die zwar seinem Ego, nicht aber Europa dienen.

Aber trotz der herausgehobenen Rolle des Präsidenten in den USA kommt er bei wirtschafts- und finanzpolitischen Entscheidungen an beiden Kammern des Parlaments nicht vorbei. Während die Demokraten laut aktuellen Umfragen ihre Mehrheit im komplett neuzuwählenden „House“ behalten dürften, ergibt sich für den zu einem Drittel neugewählten Senat ein Patt.

Fatal wäre es, wenn das Wahlergebnis so unklar ist, dass es von Republikanern und/oder Demokraten nicht anerkannt wird. Hier spielen nicht zuletzt die immer zahlreicheren Briefwahlstimmen eine wichtige Rolle, deren Auszählung sich weit über die Wahlnacht hinausziehen wird. Überhaupt wird das Trump-Lager nicht müde, die Briefwahl als manipulierbar darzustellen. Das gibt Trump im Vorhinein Munition, ein für ihn unfreundliches Wahlergebnis anzufechten, Legendenbildung zu betreiben und einfach im Weißen Haus sitzen zu bleiben. Wenn auch noch langwierige Rechtsprozesse das korrekte Endergebnis wie im Jahr 2000 in Florida klären müssen, wird die amerikanische Demokratie insgesamt geschwächt. Die Spaltung Amerikas würde noch größer und die markanten innenpolitischen Gräben noch tiefer, was die Zusammenarbeit von Repräsentantenhaus, Senat und Präsident auch in puncto Konjunkturhilfen ziemlich unmöglich machte. Und dann würde auch der bislang so robuste US-Aktienmarkt Schaden nehmen und die Weltbörsen gleich mit beeinträchtigen.

Zweite Corona-Welle ohne generelle Lockdowns wie im Frühjahr

Die zweite Corona-Infektionswelle dämpft die fundamentale Aktienlaune. In den USA bleiben die Infektionen auf hohem Niveau und in einzelnen Euro-Ländern haben sie sogar einen neuen Höhepunkt erreicht.

Wieder schärfere Social Distancing-Regeln, aber auch die von deutschen Politikern und Virologen teilweise über die Maße geschürte Angst vor einem heißen Corona-Herbst provozieren Verbraucher- und Investitionszurückhaltung. Das schlägt sich bereits in einer erneuten Schrumpfung im Dienstleistungssektor nieder, die das beschleunigte Wachstum in der Industrie überkompensiert.

Allerdings haben sich viele Unternehmen auf Probleme in ihren Lieferketten eingestellt und Lagerbestände hochgefahren. Und die Regierungen werden auf steigende Neuinfektionen weiterhin nur mit regionalen, nicht aber gesamtwirtschaftlichen Einschränkungen reagieren, um aus einer Rezession keine Depression zu machen, die kaum noch beherrschbar wäre. Ohnehin sollten nicht nur die Corona-bedingten Gesundheitsrisiken, sondern auch die Kollateralschäden wie Zukunftsängste, Depressionen, soziale Vereinsamung, häusliche Gewalt und Drogenmissbrauch Beachtung finden. In diesem Zusammenhang muss die Politik konsequent und repressiv gegen jene vorgehen, die mit eigennützigem, teilweise asozialem Verhalten lokale Shutdowns begünstigen. Die Corona-Spielregeln müssen im Sinne des Gemeinnutzes eingehalten werden.

Die EZB stellt der Finanzpolitik ein üppiges Büffet bereit

Überhaupt bleibt das Sicherheitsnetz der Geldpolitik engmaschig gespannt. So prüft die EZB neben der Ausweitung ihrer pandemischen Anleiheaufkäufe (Pandemic Emergency Purchasing Programme) auch deren langfristige Überführung in ihr reguläres Anleiheaufkaufprogramm (Public Sector Purchasing Programme). Die der Corona-Not gehorchende Liquiditätsausweitung der Eurozone wird damit zur Tugend. Die Deflationstendenz in der Eurozone leitet ohnehin Wasser auf eine zügellose Notenbankpolitik. Spätestens auf ihrer Jahresend-Sitzung im Dezember ist mit weiteren zinsdrückenden Liquiditätsoffensiven zu rechnen.

Auch reisende Briten soll man nicht aufhalten

In puncto Brexit treibt der britische Premierminister Johnson seinen Plan zur Aushebelung des EU-Austrittsabkommens per Binnengesetz voran. Ungeachtet aller Warnungen der EU hat das britische Unterhaus das umstrittene Binnenmarktgesetz von Premierminister Boris Johnson verabschiedet. Im britischen Oberhaus regt sich starker Widerstand gegen Johnson, so dass es bis zum endgültigen Gesetz zwischen Unter- und Oberhaus etwa Anfang Dezember eine permanente Debatte geben wird. Die Frist für ein Verhandlungsergebnis der Briten mit der EU ist damit aber kaum mehr zu halten.

Um nicht an Glaubwürdigkeit zu verlieren, kann die EU aufgrund bereits gezeigter Großzügigkeit keine weiteren Zugeständnisse machen. Zwar sind Letzte Minute-Kompromisse in Europa immer möglich. Doch schließen die Finanzmärkte gemäß erhöhter Volatilität des britischen Pfunds bei grundsätzlich nachgebendem Wechselkurs zum Euro ein komplettes Scheitern der Verhandlungen nicht aus. Das Reißen von Lieferketten und Exportbeeinträchtigungen haben betroffene Unternehmen mittlerweile einkalkuliert. Und wenn die Aktienmärkte Corona überleben, wird auch der Brexit nicht zu nachhaltigen Verwerfungen führen.

Marktlage – Fundamentale Aktien-Stärke mit Schönheitsfehlern

Die Liquiditätshausse bleibt das Megathema an den Aktienmärkten.

Zuletzt immer weniger positiv überraschende US-Konjunkturdaten haben für fundamentale Aktien-Irritationen gesorgt. Betrachtet man den Economic Surprise Index der Citigroup – er misst die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen – verliert die amerikanische Wirtschaftsnormalisierung an Dynamik. Das erhöht den Druck auf die Politik, doch noch vor den Wahlen ein dann fünftes Hilfspaket zu verabschieden, das zwischen 1,5 und 2,2 Bio. US-Dollar betragen könnte. Für Irritationen an der Börse sorgt allerdings die Corona-Infektion von US-Präsident Trump. Vom Grad der Quarantäne und seinem Krankheitsverlauf wird es abhängen, inwieweit er die Amtsgeschäfte in nächster Zeit führen kann. So könnten sich Verzögerungen beim nächsten amerikanischen Hilfspaket ergeben. Unregierbar ist Amerika aber nicht. Im Bedarfsfall übernimmt der Vize-Präsident.

Dagegen liegt in China der Caixin Einkaufsmanagerindex für die Industrie auf dem höchsten Niveau seit neun Jahren. Die KP tut wirtschaftspolitisch und technologisch alles dafür, dass sich das Wachstum auch nach der Corona-Krise robust fortsetzt.

Damit sorgt China für Impulse vor allem bei deutschen Exporteuren. Deren Stimmung befindet sich gemäß ifo Exporterwartungen tatsächlich auf einem Zwei-Jahres-Hoch. Insbesondere in der Chemie- und Elektrobranche scheint die deutsche Exportkrise überstanden zu sein, während selbst Automobilhersteller wieder mit Umsatzzuwächsen im Reich der Mitte rechnen.

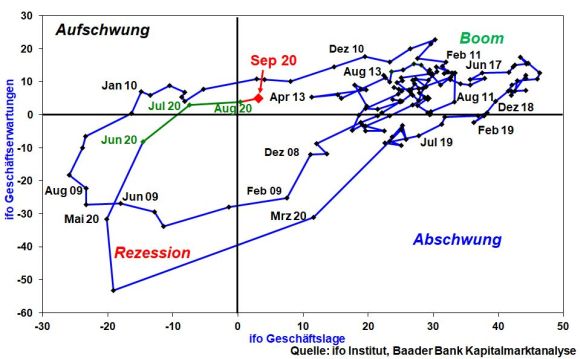

Insgesamt unterstreicht der Aufwärtstrend des ifo Geschäftsklimas – fünfter Anstieg in Folge – die voranschreitende Erholung der deutschen Wirtschaft. Gemäß ifo Konjunkturmatrix, die Geschäftslage und -erwartungen nach den vier Phasen eines Konjunkturzyklus zueinander in Beziehung setzt, hat die deutsche Wirtschaft die Rezession hinter sich gelassen und arbeitet sich stimmungsseitig in die konjunkturelle Zyklusphase „Boom“ vor.

Insofern ist damit auch die Erholung konjunktursensitiver deutscher Aktien gut unterfüttert.

Jedoch wird dieser Aufschwung mit Schmerzen verbunden sein. Die Entlassungswelle von Facharbeitern trotz Verlängerung des Kurzarbeitergeldes bis Ende 2021 stellt einen Strukturbruch gegenüber der Finanzkrise 2008/2009 dar. Damals wollten die Unternehmen ihre Beschäftigten deutlich stärker halten. Heute jedoch hinterlässt die Strukturkrise in der deutschen Industrie, insbesondere der Auto- und Zulieferbranche, gepaart mit einer im internationalen Vergleich schwächeren digitalen Konkurrenzfähigkeit klare Bremsspuren. Statt sich in alten Klassenkampfparolen und ideologischen Steuererhöhungsdebatten zu ergehen, die Deutschland zum Exporteuer von Unternehmen und Mitarbeitern macht, sollte die Wirtschafts- und Finanzpolitik den deutschen Standort zukunftsfähig machen. Mehr Sozialleistungen sind nicht das Ziel, sondern eine starke Wirtschaft, die staatliche Transferleistungen aus den volkswirtschaftlichen Gewinnen zahlt. Das nennt man Soziale Marktwirtschaft. Staatswirtschaft nach schwedischem Beispiel der 70er Jahre führt in die Zweitklassigkeit. In einer globalen Welt ist die Aufgabe des Leistungsprinzips der schleichende ökonomische Tod.

Sentiment und Charttechnik DAX – Nicht kaputtzukriegen

Aus Sentimentsicht hat die zwischenzeitliche Aktienkorrektur dem grundsätzlichen Optimismus keinen Abbruch getan. Anleger trauen sich vorsichtig an die Aktienmärkte zurück und nutzen die Gelegenheit für Zukäufe, insbesondere bei wieder günstigeren Kursen und Unternehmen, die bislang relativ unbeschadet durch die Corona-Krise gekommen sind. Tech-Werte, die besonders scharf korrigiert haben, finden angesichts entspannterer Bewertungen ebenfalls wieder mehr Anklang bei Investoren.

Auch der Fear & Greed Index von CNN Money, der aus dem neutralen Bereich in „Angst“-Terrain zurückgefallen ist, signalisiert als Kontraindikator ein Ende der Aktienkorrektur.

Charttechnisch liegen auf der Unterseite erste Haltelinien bei 12.545 und 12.505 Punkten. Fällt der DAX darunter, geben weitere Unterstützungen bei 12.340 und 12.175 Halt. Bei einer fortgesetzten Erholung trifft der Index bei 12.685 und 12.774 auf erste Widerstände. Darüber folgen Barrieren bei 12.900, 12.945 und 13.115 Punkten.

Der Wochenausblick für die KW 41 – Warten auf positivere harte Konjunkturdaten

In China deutet die Stimmung im Dienstleistungsgewerbe auf eine stabile Erholung hin. In den USA liegt der ISM Index für Dienstleistungen komfortabel in Expansion anzeigendem Terrain.

In der Eurozone zeigt sich die vom Finanzanalyse-Haus Sentix ermittelte Konjunkturstimmung weiterhin freundlich, wenn auch ohne neue Hochs. In Deutschland unterstreichen „harte“ Wirtschaftsdaten wie Industrieaufträge, -produktion und Exporte eine im August leicht abflachende Erholungsdynamik.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: markteinblicke.de