Die Sportartikelbranche verzeichnete über viele Jahre hinweg starke Wachstumsraten. Einerseits, weil sich viele Menschen auch im ganz normalen Alltag zunehmend leger und sportlich kleiden. Andererseits, da der Wohlstand auch in den Schwellen- und Entwicklungsländern zunimmt und sich dort immer mehr Menschen auch höherpreisige Sportbekleidung leisten können.

Ein starker Gegenwind für Nike

Im Zuge der derzeitigen, zahlreichen Belastungsfaktoren erlebte aber auch die Sportartikelindustrie zuletzt deutlichen Gegenwind, wie sich bei Nike (WKN: 866993 / ISIN: US6541061031) zeigt. Die zeitweise erneuten Corona-Lockdowns in China und die anhaltenden globalen Lieferkettenprobleme machten sich hier in den jüngsten Geschäftszahlen bemerkbar. Im wichtigen Auslandsmarkt China brachen die Verkäufe im abgeschlossenen Geschäftsquartal (per Ende Mai) um fast 20 Prozent ein.

Der Nettogewinn des weltweit führenden Sportartikelherstellers sank im abgeschlossenen Geschäftsquartal auf Jahressicht um fünf Prozent auf 1,4 Mrd. US-Dollar. Die andauernden Geschäftsbelastungen schlugen sich auch in der Kursentwicklung nieder.

Nike-Aktie nicht mehr so robust wie einst

Die Aktie, die über viele Jahre hinweg als vergleichsweise kursrobust und renditestark galt, stand in den zurückliegenden Monaten teils unter kräftigem Verkaufsdruck. Im Zuge der jüngsten Korrektur notiert die Nike-Aktie aktuell knapp 30 Prozent unter dem Rekordhoch vom November 2021 bei 156 Euro.

Wegen der derzeitigen Schwäche bei Nike stehen auch die Branchenkonkurrenten aktuell unter kritischer Beobachtung der Anleger. Dementsprechend mit Spannung wurden auch die Zahlen bei Puma (WKN: 696960 / ISIN: DE0006969603) erwartet, aber diese konnten positiv überraschen.

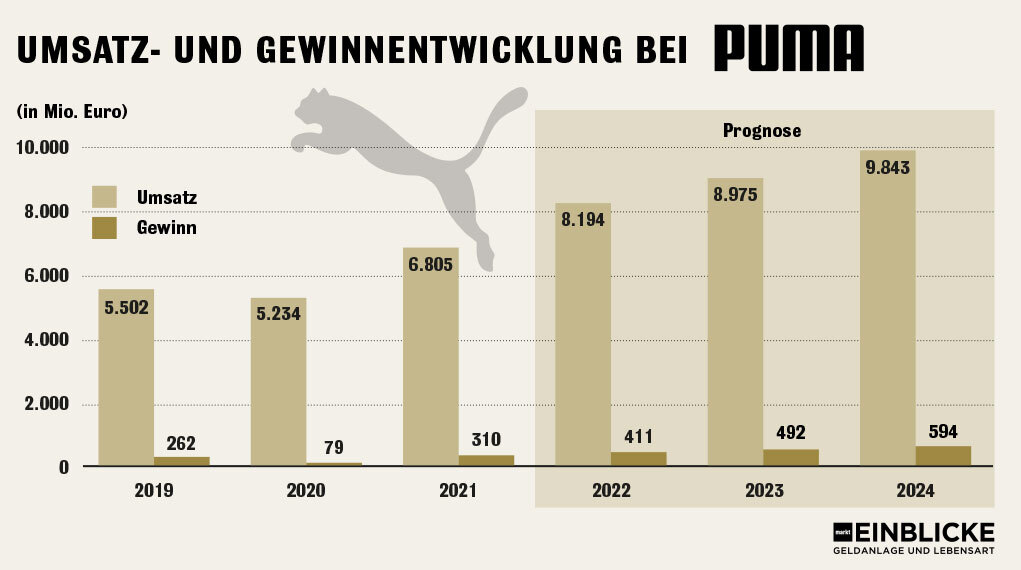

Wie der DAX-Konzern Ende Juli bekanntgab, legten die Erlöse im zweiten Quartal 2022 im Jahresvergleich um beachtliche 26 Prozent (währungsbereinigt: +18,4 Prozent) auf rund 2 Mrd. Euro zu. Laut Puma trug zum Anstieg vor allem ein starkes Großhandelsgeschäft und die robuste Nachfrage in Amerika und Europa mit bei. Im Gegensatz dazu sank der Umsatz in der Region Asien-Pazifik, allerdings nur leicht. Hier gab es negative Auswirkungen der Corona-Beschränkungen im wichtigen chinesischen Markt.

Puma liefert bessere Zahlen als Mittwettbewerber Adidas

Ungeachtet höherer Kosten verbesserte sich der Betriebsgewinn (EBIT) im zweiten Quartal 2022 auf Jahressicht um über ein Drittel auf 146 Mio. Euro. Dabei stand unter dem Strich ein Gewinn von 84 Mio. Euro zu Buche, womit sich ein kräftiges Plus von 73 Prozent errechnete.

Die Herzogenauracher erzielten damit auch wesentlich bessere Ergebnisse als Mittwettbewerber Adidas (WKN: A1EWWW / ISIN: DE000A1EWWW0). Der deutsche Sportartikelmarktführer hatte Ende Juli wegen einer schwächer als erwarteten Erholung in China und einer befürchteten Eintrübung der Konsumlaune die Gewinnprognose deutlich nach unten angepasst.

Bei Puma dagegen fällt der Ausblick nun noch positiver aus. Für 2022 wird nun ein währungsbereinigtes Umsatzwachstum im mittleren Zehnprozentbereich erwartet. Zuvor hatte Puma ein Plus von mindestens zehn Prozent mit „Aufwärtspotenzial“ in Aussicht gestellt. Die Prognose für den Betriebsgewinn (EBIT) bleibt unverändert bei 600 bis 700 Mio. Euro.

Hier liegen die nächsten Kursziele für Puma

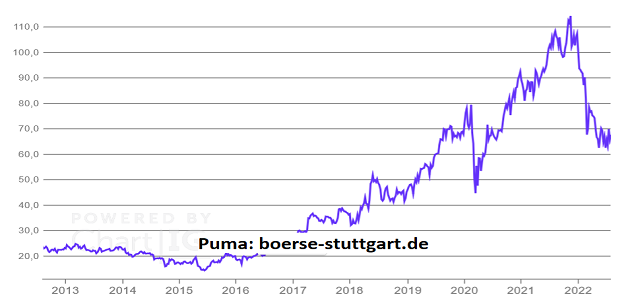

An der Börse markierte Puma im November 2021 ein Allzeithoch bei 115 Euro. Nach einer scharfen Korrektur bis zum Mai dieses Jahres auf 58 Euro konnte der Kurs zeitweise wieder auf 68 Euro zulegen.

Setzt sich die Kurserholung fort, würde ein Ausbruch über die 200-Tage-Linie (83 Euro) den Wechsel zurück in den übergeordneten Aufwärtstrend bedeuten. Das nächste Kursziel wäre dann das November-2021-Rekordhoch bei 115 Euro.

Analysten sehen bei Puma kräftiges Aufholpotenzial

Die Analysten sind für die Puma-Aktie größtenteils optimistisch gestimmt, wobei sich ein durchschnittliches Kursziel von 94 Euro errechnet. Kräftiges Aufholpotenzial sieht dabei unter anderem auch Warburg Research. Nach der Bekanntgabe der neuesten Puma-Geschäftszahlen bestätigte das Analysehaus die bisherige Kaufempfehlung („Buy“) für die Puma-Aktie.

Das Kursziel wurde zwar von 120 auf 100 Euro gesenkt, liegt damit aber immer noch knapp 50 Prozent über dem aktuellen Kurs. Laut dem Warburg-Analysten Jörg Frey hängte Puma die Konkurrenz weiter deutlich ab. Frey begründete das niedrigere Kursziel mit der Zinswende.

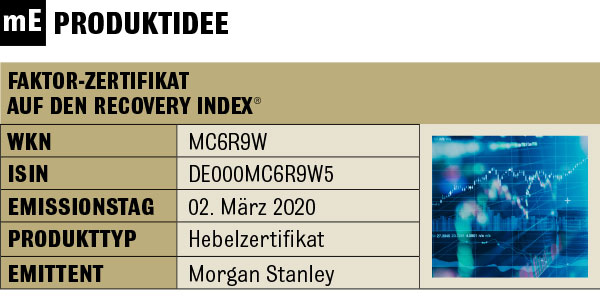

Anleger, die auf gleich mehrere Aktien setzen wollen, die zeitweise deutlich zurückgeschlagen worden sind und bei denen sich jetzt kräftiges Aufholpotenzial eröffnet, könnten einen Blick auf das Faktor-Zertifikat auf den Recovery Index® (WKN: MC6R9W / ISIN: DE000MC6R9W5) werfen. Dieser enthält aktuell 14 Unternehmen. Neben Puma gehören dazu beispielsweise auch LVMH, Deutsche Lufthansa und CTS Eventim.

Bildquelle: Pressefoto PUMA SE / Foto: © RALF ROEDEL