Selbst den größten Optimisten im Verein, bei den Fans, aber auch auf Anlegerseite dürfte klar sein, dass es für Borussia Dortmund (WKN 549309) schwer werden dürfte, die sportlichen und finanziellen Erfolge des vergangenen Geschäftsjahres 2012/13 zu wiederholen. Immerhin darf sich die internationale Konkurrenz üppiger Finanzspritzen von Investoren erfreuen, die dreistelligen Millionensummen für Spielertransfers aufwenden. Trotzdem befindet sich der BVB in einer guten Situation auch in den kommenden Jahren all diejenigen Lügen zu strafen, die Investitionen in Aktien von Fußballvereinen nicht ernst nehmen.

Dabei wird die Aktie des einzigen börsennotierten Fußballvereins aus Deutschland ihren jüngsten Höhenflug fortsetzen müssen, während Chef Hans-Joachim Watzke in finanzieller Hinsicht zur gleichen Zeit wesentlich kleinere Brötchen backen will, als dies im abgelaufenen Geschäftsjahr der Fall war. In einem Interview mit der „Wirtschaftswoche“ sagte er, dass sich der Umsatz künftig bei „250 Mio. Euro plus X“ einpendeln solle. Zuletzt stand noch ein Rekordumsatz von 305 Mio. Euro zu Buche. Allerdings werden das Erreichen des Champions-League-Finales und das Erzielen hoher Transfererlöse, ohne eine Schwächung der Mannschaft, schwer zu wiederholen sein.

Auch das hohe Ergebnis vor Zinsen und Steuern (EBIT) von 65 Mio. Euro dürfte vorerst außer Reichweite bleiben. Allerdings wollte Watzke noch einmal klarstellen, dass der Verein beim EBIT immer offen gesagt hat, dass er nicht jedes Jahr 65 Mio. Euro schaffen würde. Es bleibt abzuwarten wie sich eine Krankheit beim BVB niederschlägt, die erfolgreiche Fußballklubs heimsucht. Auch die Dortmunder mussten zuletzt den Gehaltsetat deutlich von 75 auf 99 Mio. Euro nach oben schrauben. Allerdings begegnet Watze diesen Sorgen, indem er darauf hinweist, dass der Verein im Schnitt 65 Prozent fix an die Spieler zahlt und 35 Prozent der Gehälter variabel sind.

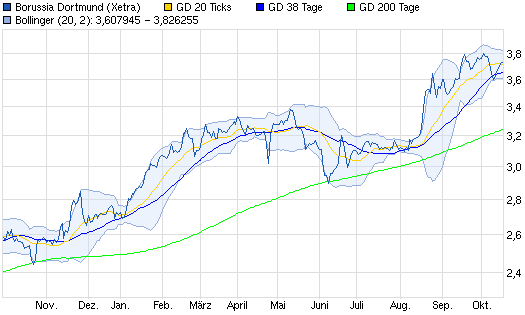

Daher würde der Verein laut Watze selbst bei verpassen der Champions League noch schwarze Zahlen schreiben können. Wie gut müssen die Zahlen also ausfallen, wenn Dortmund doch tatsächlich den Erfolg des Vorjahres wiederholen könnte. Selbst ohne die finanziellen Erfolge oder Transfers des Vorjahres trauen einige Analysten der BVB-Aktie weiteres Kurspotenzial zu. Die Analysten von GSC Research rechnen für 2013/14 und 2014/15 mit im Vergleich zum Rekordjahr 2012/13 relativ bescheidenen Umsätzen von 251,0 bzw. 257,0 Mio. Euro sowie einem EBIT von 24,3 bzw. 29,0 Mio. Euro. Trotzdem wurde das Kursziel jüngst von 3,80 auf 4,50 Euro angehoben, womit dem Papier ein Kurspotenzial von rund 20 Prozent zugetraut wird.

Melden Sie sich hier für unseren kostenlosen Wochen-Newsletter an. Immer samstags gehen wir in unserem bekannten und prämierten Blogstil auf unserer Meinung nach wichtige Themen der Woche ein und liefern Ihnen einen Markt-Roundup sowie Ausblick und Produkt-Informationen aus der D-A-CH-Region. Hier kostenlos anmelden – Ihre Mail-Adresse wird von uns nicht weitergegeben.

Bildquelle: Pressefoto Borussia Dortmund GmbH & Co. KGaA