Apple Pay, Google Pay, Samsung Pay oder doch lieber die Bezahl-App der Sparkassen und Volksbanken Raiffeisenbanken? Wenn es um Mobile Payment geht, haben Verbraucher die Qual der Wahl.

Corona veränderte das Zahlungsverhalten

Das Bargeld steht nicht in dem Verdacht, für Ansteckungen mit dem Coronavirus verantwortlich zu sein. Trotzdem haben es viele Menschen hierzulande erlebt, dass, insbesondere zu Beginn der weltweiten Corona-Pandemie, sie in Supermärkten und anderen Geschäften an den Kassen gefragt wurden, ob sie nicht doch bargeldlos zahlen könnten.

In einigen Läden wurde der Wunsch nach bargeldlosen Zahlungen sogar offiziell über die Lautsprecher verkündet. Neben dem Hinweis zur Vorschrift in Bezug auf das Tragen einer Atemschutzmaske sowie der Einhaltung von genügend Abstand, waren auch Hinweise zum Thema bargeldlose Zahlungen Teil der Lautsprecherdurchsagen. Damit könnte COVID-19 den Trend, hin zu weniger Bargeld, befeuert haben.

Auch im Hinblick auf den E-Commerce-Boom, dem Corona und die verschiedenen Lockdowns zusätzlichen Schub verliehen haben, könnte die Pandemie eine mögliche Abkehr vom Bargeld beschleunigt haben. Dies wird unter anderem in den jüngsten Statistiken der Deutschen Bundesbank zu den beliebtesten Bezahlmethoden der Deutschen deutlich.

Bargeld bleibt (vorerst) an der Spitze

Die Bundesbank hat in der Corona-Pandemie bei vielen Bürgerinnen und Bürgern eine Anpassung ihres Bezahlverhaltens erlebt. „Laut einer repräsentativen Bundesbankerhebung im Jahr 2020 haben bei den alltäglichen Ausgaben bargeldlose Zahlungsmittel und insbesondere Karten wesentlich an Bedeutung gewonnen“, sagte Burkhard Balz, das für den bargeldlosen Zahlungsverkehr zuständige Vorstandsmitglied der Deutschen Bundesbank.

Von allen erfassten Zahlungen an der Ladenkasse, in der Freizeit, im Onlinehandel und bei weiteren Zahlungsanlässen seien demnach 30 Prozent mit einer Karte getätigt worden. In der Zahlungsverhaltensstudie von 2017 habe der Wert noch 9 Prozentpunkte niedriger gelegen. Gleichzeitig habe der Anteil der Barzahlungen bei 60 Prozent gelegen, nach 74 Prozent vor drei Jahren. Im stationären Handel einschließlich der Tankstellen und Apotheken waren Zahlungen mit girocard besonders beliebt.

30 Prozent der Zahlungen seien mit ihrer Hilfe erledigt worden. Der Anteil des Bargeldes lag bei 61 Prozent der Transaktionen und 38 Prozent am Umsatz an der Ladenkasse. Grund dafür ist der Umstand, dass Bargeldzahlen verstärkt zur Begleichung kleinerer Rechnungsbeträge genutzt wurden. Dabei habe Die Corona-Pandemie den Trend beflügelt.

„Mehr als ein Fünftel der Befragten, die kontaktlos bezahlten, probierte dies erstmals während der Corona-Pandemie aus“, erläuterte Balz. Ungefähr die Hälfte der Befragten hätte dies mit Hinweisen im Laden oder mit der besseren Hygiene begründet. Während die girocard in der Gunst der Konsumenten in Zeiten der Corona-Pandemie deutlich gestiegen ist, seien laut Bundesbank Zahlungen mit dem Smartphone noch nicht in der Breite der Bevölkerung angekommen.

Die jüngere Generation gibt die Richtung vor

Laut Bundesbank-Studie haben nur 13 Prozent der befragten Smartphone-Besitzer angegeben, schon mobil an der Kasse bezahlt zu haben. 70 Prozent der Befragten, die nicht mobil zahlten, hätten keinen Bedarf dafür. Viele würden das mobile Bezahlen als zu unsicher oder zu kompliziert empfinden. Jüngere Menschen unter 45 Jahre hätten sich hingegen offener gezeigt und nutzten das Smartphone bereits häufiger zum Bezahlen als die Befragten im Durchschnitt.

Wie offen insbesondere die Gruppe der 16- bis 29-jährigen für Zahlungen per Smartphone ist, zeigt eine Umfrage des Instituts für Demoskopie Allensbach (IfD) im Auftrag der Initiative Deutsche Zahlungssysteme e.V. Laut Studienergebnissen sagt knapp jeder Sechste (15 Prozent) von ihnen, an der Kasse grundsätzlich am liebsten mit dem Smartphone zu zahlen. Bei den über 60-Jährigen gibt dies bisher allerdings noch so gut wie niemand an.

Diese Studie kommt bezüglich des Zusammenhangs zwischen der Corona-Pandemie und der Entwicklung der Bezahlmethoden zu einem ähnlichen Ergebnis wie die Bundesbank. Obwohl sich das Bezahlverhalten in den letzten Jahren bereits immer mehr zur bargeldlosen Zahlung hin entwickelte, hätten sich die vergangenen zwei Pandemie-Jahre als besonders innovationstreibend erwiesen.

Auch wenn das Bezahlen mithilfe des Smartphones oder der Smartwatch, insbesondere bei den Älteren, bisher nicht mit der Beliebtheit der girocard mithalten kann, soll der technologische Fortschritt gerade die Computer-Handys zu „Bezahlmaschinen“ der Zukunft machen. Schließlich besitzt so gut wie jeder ein Smartphone und trägt es immer mit sich.

Zudem ist es großen Playern am Smartphone-Markt wie dem iPhone-Hersteller Apple oder Google mit seinem Betriebssystem für mobile Geräte Android ein wichtiges Anliegen, ihre Bezahlmöglichkeiten Apple Pay und Google Pay zu verbreiten. Sie sind jedoch nicht die einzigen, die sich des Themas Mobile Payment angenommen haben.

Portemonnaie überflüssig

Die BE Bezahlexperten und die Hochschule Fresenius sind der Frage nachgegangen, welche Bezahl-Apps am häufigsten genutzt werden. Dabei vertrauen Nutzer von Bezahl-Apps ganz besonders ihrer Bank. Laut Studienergebnissen nutzen aktuell 41 Prozent von ihnen am ehesten die App ihrer Bank. An zweiter Stelle würden sich Google Pay und Apple Pay mit jeweils 31 Prozent die Hand geben.

Dabei ist die Verknüpfung von App mit dem bereits bestehenden Konto und der ausgegebenen girocard bei der Hausbank naheliegend. Mehr als 2 von 3 Nutzern (69 Prozent) würden die Möglichkeit ihre girocard in der App zu hinterlegen nutzen, 53 Prozent der Befragten hätten ihr PayPal-Konto angebunden und 45 Prozent würden die Kopplung ihrer Kreditkarte bevorzugen.

Darüber hinaus wurde nach Gründen gefragt, eine Bezahl-App zu nutzen. Knapp 70 Prozent der Befragten gaben als Vorteil von Bezahl-Apps an, dass sie ihr Portemonnaie nicht tragen müssten. 58 Prozent der Nutzer gaben an, an technischen Neuerungen interessiert zu sein und Bezahl-Apps aus diesem Grund zu nutzen. Bei knapp 50 Prozent speilt wiederum die Hygiene eine Rolle.

Als wichtigsten Hinderungsgrund, Bezahl-Apps zu nutzen, entlarvt die Studie das Thema Sicherheit und Daten. So hätten ganze 90 Prozent der Studienteilnehmer, die bislang keine Bezahl-App nutzen, Sicherheitsbedenken als größten Hemmfaktor angegeben. Weniger wichtig sei ihnen (41 Prozent) die Schnelligkeit beim Bezahlvorgang.

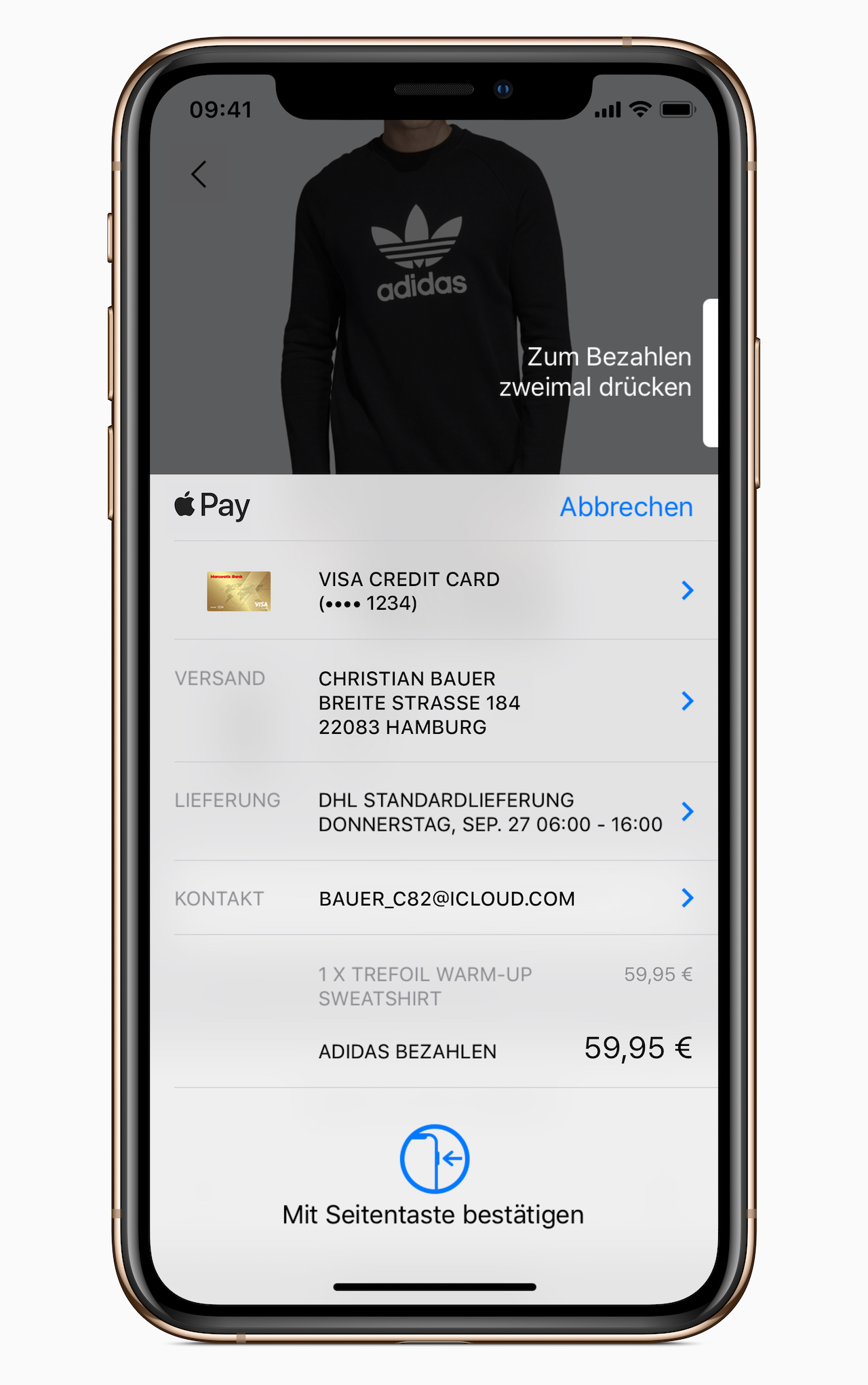

Apple Pay

Wer die iOS-Betriebssoftware auf seinem iPhone aktualisiert, wird in der Regel auch den Hinweis gesehen haben, die Aktualisierung abzuschließen, indem er eine Debit- oder Kreditkarte zu seiner Wallet hinzufügt, um auf diese Weise Apple Pay Zahlungen zu ermöglichen. Damit können Zahlungen online, in Apps, aber auch in Geschäften getätigt werden. Dazu muss man lediglich die App Wallet öffnen und beispielsweise eine Kreditkarte abscannen.

Schon ist diese hinterlegt und die Zahlungen können getätigt werden. Apple (WKN: 865985 / ISIN: US0378331005) wirbt damit, dass Apple Pay die moderne Art zu bezahlen sei. Es sei eine einfachere, sicherere und privatere Zahlungsmethode als Bankkarten und Bargeld. Dabei werden vor allem Hauptbedenken der potenziellen Bezahl-App-Nutzer im Hinblick auf die Sicherheit adressiert.

Bei jedem Einkauf entsteht eine neue Transaktionsnummer. Diese wird mit einer gerätespezifischen Nummer genutzt. Auf diese Weise wird die Kreditkartennummer nie auf dem jeweiligen Gerät oder auf Servern von Apple gespeichert. Außerdem wir die Kreditkartennummer niemals an die Händler weitergegeben. Darüber hinaus werden keine Daten zu der Transaktion gespeichert, die auf den Käufer zurückführen könnten.

Wenn online in Safari oder in Apps bezahlt wird, erhält der Händler nur die Daten, die weitergegeben werden, damit die Bestellung bearbeitet werden kann. Dazu gehören Namen, die E‑Mail Adresse sowie die Rechnungs‑ und Lieferadresse. Beim Bezahlen mit iPhone, Mac, iPad oder einer Apple Watch braucht man die Identifikation mittels Face ID, Touch ID oder eines Codes.

Google Pay & Samsung Pay

Bis auf wenige Ausnahmen können Verbraucher überall dort, wo sie mit Apple Pay bezahlen können, mithilfe der sogenannten Near Field Communication (NFC) auch mit Google Pay bezahlen. Während für Apple Pay jedoch ein Apple-Endgerät benötigt wird, reicht im Fall von Google Pay das Betriebssystem Android.

Einige ältere und günstigere Android-Smartphones können jedoch nicht mit einem NFC-Chip ausgestattet sein. Zwar arbeitet Google Pay nicht mit sämtlichen Banken zusammen, allerdings kann PayPal als Bezahlmethode hinterlegt werden, sodass das Bezahlen mit jedem Bankkonto funktioniert. In Sachen Sicherheit ähneln sich Google Pay und Apple Pay sehr. So werden auch bei Google keine Kartennummern auf dem Smartphone gespeichert.

Stattdessen wird eine verschlüsselte virtuelle Kontonummer verwendet. Bei höheren Bezahlbeträgen (je nach hinterlegtem Kreditinstitut) muss das Gerät zusätzlich entsperrt werden – aber auch dann muss keine PIN am Terminal eingetippt werden. Als Bonus können Verbraucher mit Google Pay an Prämien- und Cashback-Programmen teilnehmen.

Mit Samsung Pay wirbt eine weitere Mobile App um Kunden. Das Besondere an Samsung Pay ist das Splitpay-Angebot. Vor und nach dem Kauf im Wert von mindestens 100 Euro haben Verbraucher die Möglichkeit, ihre Ausgaben in Raten umzuwandeln. Wählen kann man dabei zwischen flexiblen Laufzeiten zwischen drei und 24 Monaten. Die einzelnen Raten werden dann unkompliziert monatlich vom Bankkonto abgebucht.

Mobile Payment mit der Sparkasse und den Volksbanken Raiffeisenbanken

Natürlich lassen sich die Banken das Geschäft mit Mobile Payment nicht entgehen. Im Fall der Sparkassen kommt die App „Mobiles Bezahlen“ zum Einsatz. Benötigt wird ein mit einem NFC-Chip ausgestattetes Android-Smartphone. Voraussetzung ist jedoch ein Online-Banking-Zugang. Eine PIN-Eingabe am Kassenterminal ist nicht nötig.

Bezahlt wird überall dort, wo Sparkassenkunden bereits mit Ihrer Sparkassen-Card (Debitkarte), Sparkassen-Kreditkarte oder Sparkassen-Karte Basis (Debitkarte) kontaktlos zahlen können. Die Abbuchungen erfolgen über das Bankkonto. Auch die App „Mobiles Bezahlen“ verfügt über die Möglichkeit, einen Expresskredit aufzunehmen. In wenigen Minuten gibt es den Wunschbetrag zwischen 500 und 3.000 Euro für den Einkauf im Laden.

Die Rückzahlung des Betrags erfolgt anschließend binnen 30 Tagen oder über einen Ratenkredit. Auch mithilfe der App Pay der Volksbanken Raiffeisenbanken können Smartphone-Besitzer einfach und sicher bezahlen. Zu diesem Zweck wird die digitale girocard (Debitkarte) bestellt oder die online Kreditkarte von Visa Card oder Mastercard (Debit- und Kreditkarten) in der Pay App aktiviert.

Bei der Entsperrfunktion wählen Handy-Nutzer je nach Gerät auch hier zwischen Fingerabdruck, Gesichtscode, Passwort oder Muster. Das mobile Bezahlen ist mit Pay auch ohne Internetverbindung möglich. Benötigt werden wiederum ein aktiver Online-Banking Zugang und ein Konto bei einer teilnehmenden Volksbank Raiffeisenbank.

Bildquelle: Pressefoto Adyen