Jetzt wird aus Vermutung Gewissheit: Im März erfolgt die erste US-Leitzinserhöhung. Und auch auf jeder der sechs noch folgenden Sitzungen der Fed 2022 sind weitere Zinssteigerungen kein Tabu mehr. Darüber hinaus werden im März nicht nur die Anleihenkäufe beendet, sondern beginnt im Sommer 2022 der Liquiditätsabzug. Diese zunächst sehr falkenhafte Ausrichtung fällt aber bei näherer Betrachtung weniger dramatisch aus.

Geldpolitische Wende mit Schmackes voraus?

An den Aktienmärkten schlägt sich die Angst vor dem Ende der langjährigen Liquiditätshausse im dramatischsten Kursrutsch seit Beginn der Corona-Krise im März 2020 nieder. Es wird befürchtet, die Fed habe vor dem Hintergrund der enormen Inflationsbeschleunigung zu lange mit der geldpolitischen Wende gezögert und sei nun gezwungen, die Zinswende brachialer umzusetzen.

Das weckt böse Erinnerungen an frühere Zinsschocks an den Börsen. Denn die markanten Zinserhöhungszyklen (s. 1999/2000 und 2004 bis 2006) ließen das Volumen der Wertpapierkredite an der New York Stock Exchange dramatisch einbrechen. Und mit Blick auf das heute deutlich höhere Kreditvolumen ist die Fallhöhe noch viel größer.

Bereits damals sorgten Stimmungsverschlechterungen an den Finanzmärkten schließlich auch für erhebliche konjunkturelle Kollateralschäden. Risikoaversion und eine massive Liquiditätszurückhaltung führten zu Investitions- und Konsumstopps.

Doch ist sich die Fed der großen Bedeutung ihrer Zinswende für die Marktpsychologie sehr bewusst. Sicher sind der Fed die massiven Fehlallokationen ein Dorn im Auge, die den Esel sprichwörtlich auf das Eis gehen lassen. Und so ist es der Fed Recht, dass aus den Anlageblasen bei fundamentalarmen Meme-Stocks oder manchen Kryptowährungen der hochspekulative Überdruck entweicht.

Die Fed verteilt weniger Zuckerplätzchen, aber sicher kein hartes Brot

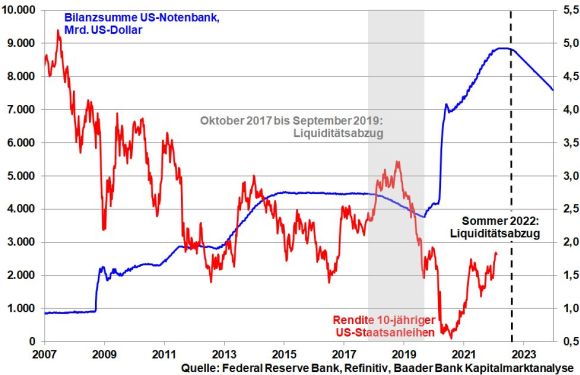

Allerdings will die US-Notenbank ebenso das bereits angeschlagene Vertrauen der Finanzmärkte nicht weiter überstrapazieren. Zwar endet die Liquiditätsoffensive Anfang März und es kommt ab Sommer sogar zu einem Netto-Liquiditätsabzug.

Zur Börsenberuhigung könnte sie sich jedoch an der passiven Entwässerung im Rahmen ihres Quantitative Tightening zwischen 2017 und 2019 orientieren. Dabei tritt sie nicht als aktiver Verkäufer von Zinspapieren auf, sondern verzichtet auf die Wiederanlage fällig werdender Anleihen. Diesen verknappenden Wiederanlageeffekt würde sie dann schrittweise steigern. Damals zeigt sich, dass eine nur moderate Liquiditätsrücknahme zu einer freundlichen Stimmung am amerikanischen Rentenmarkt geführt hat.

Übrigens, da die Fed vorhat, auf längere Sicht in erster Linie Staatsanleihen zu halten, dürfte sie sich schneller von ihren Immobilienanleihen trennen und damit primär den heiß gelaufenen Häusermarkt abkühlen. Insgesamt fällt der „Schock“ bei US-Staatsanleihen nicht gravierend aus.

Wenn man fünf Jahre in die Zukunft schaut, könnte sich die US-Notenbankbilanz zwar um vordergründig gewaltige 2,85 Bio. US-Dollar entbläht haben. Doch würde dann die Liquiditätsversorgung immer noch um zwei Bio. höher liegen als zu Beginn der Corona-Pandemie im Frühjahr 2020. Und zur Wahrheit gehört auch, dass die umfangreiche Liquidität von der Wirtschaft zum überwiegenden Teil gar nicht abgerufen wurde und damit die Überschussreserven in der US-Notenbankbilanz wie unverkäufliche Ware „verstauben“. Insgesamt halten sich die realwirtschaftlichen Handicaps einer Liquiditätsverknappung in Grenzen.

Aus Jerome Powell wird kein zinspolitischer Scharfschütze wie einst Paul Volcker

Grundsätzlich schwört Fed-Chef Powell die Finanzmärkte auf eine Zinserhöhung auf ihrer nächsten Sitzung am 16. März ein. Zudem schloss Powell auf Rückfrage nicht aus, auf jeder der in diesem Jahr noch folgenden Sitzungen weitere Zinserhöhungen zu beschließen. Nach dem Motto „Wer früher anfängt, ist auch früher fertig“ wären für die Finanzmärkte jedoch selbst anfangs rasche Zinsanhebungen zu verkraften. Powell betonte zudem, dass man nicht in einen Zinserhöhungs-Automatismus verfallen, sondern stets „datenbezogen“ handeln werde. Das klingt nicht nach kompromisslos falkenhafter Zinspolitik wie sie ein Fed-Chef Paul Volcker in den 80er Jahren zur Inflationsbekämpfung praktizierte.

Ohnehin wachsen auch die US-Konjunktur-Bäume nicht in den Himmel. Die amerikanische Volkswirtschaft ist zwar im IV. Quartal 2021 mit 6,9 Prozent gewachsen. Da dieser Konjunkturaufschwung aber vor allem auf die Wiederauffüllung der Lagervorräte zurückgeht, die mittlerweile weitgehend abgeschlossen ist, werden sich die Wachstumsraten zukünftig normalisieren.

In dieses Bild passt die Stimmung in der US-Industrie und bei –Dienstleistern, die zwar im Expansionsterrain bleiben, aber im Trend nachgeben. Die nach-coronalen Nachholeffekte sind ausgelaufen und die fiskalischen Krisenhilfen lassen nach. Entsprechend hat der Internationale Währungsfonds (IWF) die US-Wachstumsprognose 2022 von 5,2 auf vier Prozent gekürzt.

Nicht zuletzt ist der Blick über den Inflations-Tellerrand laut Fed-Chef Powell trotz bestehender „Aufwärtsrisiken“ weniger bedrohlich. Eine restriktivere Geldpolitik bei weniger üppiger Fiskalpolitik sowie eine fortgesetzte Erholung der Lieferketten sollten die Inflation drücken.

Zwar besteht die Gefahr von Zweitrundeneffekten, z.B. über Lohnerhöhungen. Allerdings wird diese Gefahr durch einen nachlassenden Basiseffekt beim Beschäftigungsaufbau begrenzt.

Flankierend kommt die sich im Vorjahresvergleich erschöpfende Rohstoff-Hausse hinzu, so dass ein markanter Inflationstreiber an Kraft verliert.

Insgesamt werden die US-Leitzinsen eine für Börsen und Konjunktur kritische Schwelle nicht überschreiten.

Marktlage – Wunden lecken

Nach langer Zeit geldpolitisch antiautoritärer Erziehung ist es verständlich, dass Anleger einerseits bei den bislang zinsverwöhnten und hochpreisigen High-Tech-Aktien eine neue Sachlichkeit an den Tag legen. Ebenso haben sie aufgrund ihrer enormen Performance als Corona-Gewinner eine wesentlich größere Fallhöhe. Und dass die Virus-Krise angesichts vielfach milderer Krankheitsverläufe durch Omikron handhabbarer wird, erhöht das Risiko von Gewinnmitnahmen bei Stay-at-Home-Aktien zusätzlich. So wächst z.B. der Druck auf Streaming-Anbieter, die gleichzeitig einer intensiven Konkurrenz ausgesetzt sind. Einen harten Realitäts-Check durchlebt auch so mancher E-Autokonzern mit sendungsbewusstem Firmenchef, wenn der Ausblick nüchterner ausfällt.

Tatsächlich hat der technologielastige Nasdaq Composite von seinem Hoch im vergangenen November fast 20 Prozent verloren, was ihn per Definition in den Bereich eines Bärenmarktes rückt. Damit entspannt sich jedoch auch seine Bewertung.

Andererseits profitieren Tech-Riesen wie z.B. Microsoft im Bereich Cloud-Computing von ihrer Marktführerschaft und können ebenso im Ausblick überzeugen. Zudem unterstreichen Rekordumsätze die robuste Geschäftslage bei Apple. Grundsätzlich wird die relative Stärke von fundamental über alle Zweifel erhabene High-Tech-Werten angesichts des Megathemas Digitalisierung anhalten. Allerdings kann die „Zinswende“ zwischenzeitlich für Irritationen sorgen, bis sich die Angst vor massiver geldpolitischer Restriktion legt.

Im direkten Vergleich spricht für Aktien nach wie vor ihr großer Bewertungsvorteil gegenüber Zinspapieren.

Ein fundamentaler Stimmungsaufheller ist der erste Anstieg des ifo Geschäftsklimas seit Juni 2021. Die deutsche Konjunktur als Seismograph der Weltwirtschaft sendet klare Lebenszeichen und hat die Talsohle durchschritten. Setzt man ifo Geschäftslage und -erwartungen zueinander in Beziehung, arbeitet sie sich aus der Zyklusphase „Abschwung“ heraus. Wenn mit professionellerem Corona-Umgang auch noch die technischen Reibungsverluste bei Lieferketten nachlassen, ist ab Frühjahr mit einer Wachstumsnachholung zu rechnen. Tatsächlich blicken neben der deutschen Industrie auch die Dienstleister bereits wieder positiver in die Zukunft.

Ebenso können europäische und deutsche Substanzaktien auch mit ihren im Vergleich günstigen Bewertungen aus dem Schatten der IT-dominierten Indices der USA heraustreten. Sie profitieren ungleich stärker von der grundsätzlich stabiler werdenden Weltkonjunktur.

Unterstützung kommt vom globalen Economic Surprise Index der Citigroup, der die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst. Demnach konnten die weltweiten Fundamentaldaten zuletzt wieder vermehrt überraschen. Angesichts der überlagernden Zinsängste ignorieren die weltweiten Aktienmärkte die positiven Fundamentalaussichten zwar noch. Sobald sich aber die Erkenntnis durchsetzt, dass die Zinswende nicht brachial stattfindet, werden sie die wirtschaftliche Stabilität honorieren.

Jeder Aktienstabilisierung wird mit Blick auf den geopolitischen Ukraine-Konflikt noch mit Skepsis begegnet. Doch wäre mit einer militärischen Eskalation niemandem gedient. Wladimir Putin würde sich den Ruf eines Aggressors zulegen. Und im Vorfeld der russischen Präsidentenwahl 2024, die Putin bei Erfolg eine Amtszeit bis 2036 sichern würde, kann er keine in der Ukraine gefallenen russischen Soldaten gebrauchen.

Sentiment und Charttechnik DAX – Mehr Volatilität

Aus Sentimentsicht liefern geopolitischen Verschärfungen, vor allem aber Irritationen und Schwankungen an den US-Zinsmärkten der Moll-Stimmung an den Aktienmärkten zunächst weitere Nahrung.

Allerdings ist der Fear & Greed Index von CNN Money binnen Wochenfrist von „Gier“ auf „Angst“ umgeschwenkt und deutet als Kontraindikator auf ein Ende der Missstimmung an den US-Börsen hin.

Nachdem sich die Märkte nach unten ausgetobt haben und sich die zittrigen Hände zurückgezogen haben, ist die Marktstruktur stabiler. Hedgefonds kaufen vereinzelt bereits wieder zu. Vor allem sollten Anleger Kursrücksetzer für eine selektive Aufstockung von fundamental aussichtsreichen, zyklischen Titeln nutzen.

Charttechnisch liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 15.587 und 15.630 Punkten. Darüber liegen weitere Barrieren bei 15.710 und 15.730. Bei Fortsetzung der Kursschwäche warten die ersten Unterstützungen bei 15.426, 15.335 und 15.205. Darunter liegt die nächste Haltelinie bei 15.011. Unabhängig davon bleibt die Unterstützungsmarke bei 14.980 Punkten intakt.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: Pressefoto Federal Reserve