Die Aktie des IT-Unternehmens CompuGroup Medical (WKN: A28890 / ISIN: DE000A288904) gehörte in den vergangenen Jahren zu den Höhenfliegern im deutschen Nebenwertebereich. Im Zuge der jüngsten Börsen-Turbulenzen wurde die Aktie aber mit nach unten gezogen.

Zuletzt konnte der Titel wieder etwas Boden gutmachen. Eine Aufhol-Rallye könnte demnächst starten. Dafür spricht jedenfalls die anhaltend starke, operative Entwicklung des Konzerns.

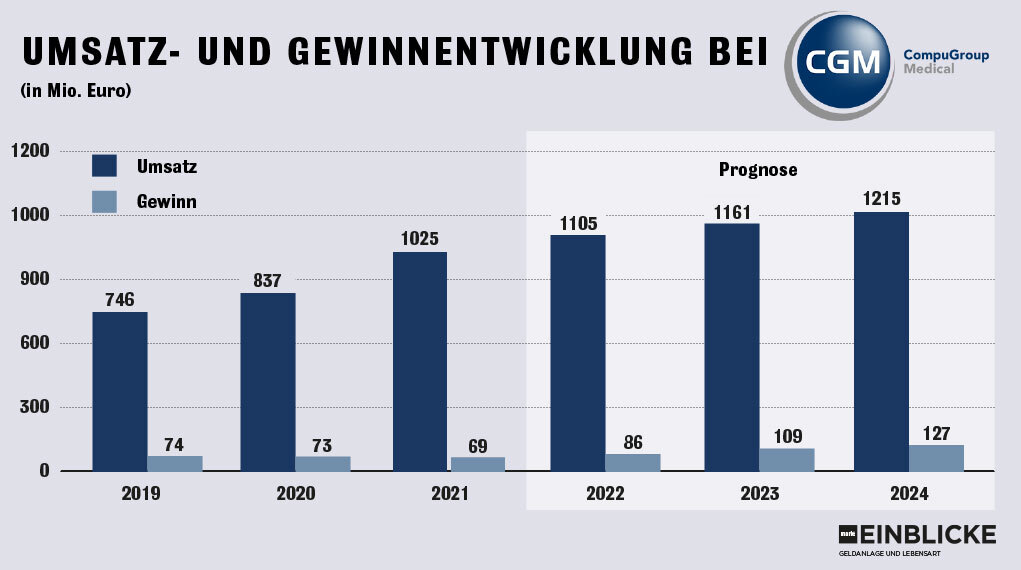

Ergebniseinbruch wegen außerordentlicher Belastungen

Wie der auf Arztpraxen und Krankenhäuser spezialisierte Software-Anbieter Anfang August bekanntgab, ging es für die Erlöse im zweiten Quartal 2022 auf Jahressicht um zehn Prozent auf 265 Mio. Euro nach oben, womit die Erwartungen der Analysten klar getoppt worden sind. Der bereinigte Betriebsgewinn (EBITDA) verbesserte sich um fünf Prozent auf 54 Mio. Euro.

Unter dem Strich wurde allerdings ein Gewinnrückgang um 30 Prozent auf 12 Mio. Euro verbucht. Laut CompuGroup belasteten eine Cyber-Attacke und Aufwendungen für Veränderungen im Management das Ergebnis. Anfang Juni wurde publik, dass der ehemalige Vorstandschef Dirk Wössner das Unternehmen im Streit um die strategische Ausrichtung verlässt.

CompuGroup hebt Prognose leicht an

Die Jahresprognose wurde leicht angehoben. Die Erlöse sollen im Gesamtjahr 2022 nun zwischen sieben und zwölf Prozent auf 1,10 bis 1,15 Mrd. Euro zulegen. Die alte Prognose lag bei 1,075 bis 1,125 Mrd. Euro. Zu dieser positiven Entwicklung soll auch der schwache Euro mitbeitragen. Ohne Zukäufe und Wechselkurseffekte rechnet der Vorstand mit einem Wachstum von vier bis acht Prozent (zuvor: drei bis acht Prozent).

„Das erneute Umsatzwachstum über alle Segmente hinweg sowie der ebenfalls wachsende Anteil wiederkehrender Umsätze belegen in makro-ökonomisch herausfordernden Zeiten eindrucksvoll unser Geschäftsmodell. Wir liegen gut im Plan für unsere angehobenen Jahresziele sowie unsere mittelfristigen Zielsetzungen.“ (Michael Rauch, Sprecher der geschäftsführenden Direktoren und CFO von CompuGroup Medical)

Beim bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) erwartet der Vorstand jetzt eine Spanne zwischen 240 und 260 Mio. Euro (vorher: 235 bis 260 Mio. Euro). Für den bereinigten Gewinn werden nun 1,90 bis 2,10 Euro je Aktie angepeilt.

CompuGroup: Ein großer Player im eHealth-Bereich

Eigenen Angaben nach gehört CompuGroup Medical zu den führenden eHealth-Unternehmen weltweit. Die Software-Produkte des 1987 gegründeten und in Koblenz ansässigen Unternehmens kommen in Arztpraxen, Apotheken, Laboren und Krankenhäusern zum Einsatz und dienen CompuGroup Medical zufolge einem sichereren und effizienteren Gesundheitswesen. Dazu gehören insbesondere Informationssysteme und webbasierte persönliche Gesundheitsakten.

Zu den über 1,6 Millionen Nutzern zählen vor allem Ärzte, Zahnärzte, Apotheken und sonstige Beschäftigte in ambulanten und stationären Gesundheitseinrichtungen. CompuGroup Medical ist mit eigenen Standorten in 18 Ländern vertreten und beschäftigt rund 8.000 Mitarbeiter. Die Software-Produkte werden in 56 Staaten genutzt.

Langfrist-Anleger hatten mit CompuGroup bisher Spaß

An der Börse stand CompuGroup Medical in den vergangenen Monaten zeitweise unter starkem Verkaufsdruck. Dabei brachen die Notierungen bis zum Juni dieses Jahres auf ein Mehrjahrestief bei 36 Euro ein. Inzwischen konnte sich die im SDAX und im TecDAX notierte Aktie zwischenzeitlich im Bereich der 42er-Marke stabilisieren.

Im Fall einer neuen Aufholbewegung gilt es, die 200-Tage-Linie (55 Euro) zurückzuerobern, um in den übergeordneten Aufwärtstrend zurück zu wechseln. In diesem Fall könnte sich mittelfristig Gewinnpotenzial bis zum Rekordhoch vom November 2020 bei 85,40 Euro eröffnen.

Langfristig konnte die CompuGroup-Aktie überzeugen. Auf Zehnjahressicht legte der Kurs im Schnitt um 14 Prozent pro Jahr zu, und das trotz der jüngsten, scharfen Korrektur.

Von den Analysten gab es zur CompuGroup-Aktie in den vergangenen Monaten überwiegend Kaufempfehlungen. Die Baader Bank sieht das nächste Kursziel beispielsweise bei 81 Euro. Die US-Investment-Bank Jefferies taxiert das nächste Etappenziel auf 65 Euro.

Bildquelle: Pixabay / AlarconAudiovisual