Nach der US-Notenbank Fed hat nun auch die EZB rigorose Maßnahmen im Kampf gegen die Rekordinflation ergriffen. Erstmals seit Ausgabe des Euro-Bargeldes wurden die Leitzinsen um 0,75 Prozentpunkte auf einen Schlag angehoben. Dem Euro verhalf dieser Schritt kurzfristig über die Parität zum US-Dollar. Wie steht es nun jedoch um europäische Aktien?

Euroland-Aktien im Fokus

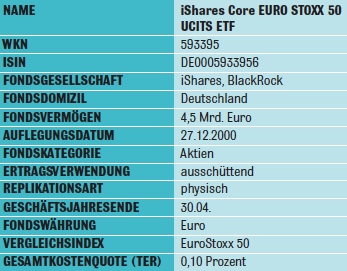

Wenn Anleger nicht europäische Aktien im breiteren Sinne, sondern lediglich den gemeinsamen europäischen Währungsraum im Blick haben, schauen sie in der Regel auf den EuroStoxx 50 Index. In diesem sind die 50 größten börsennotierten Unternehmen aus der Eurozone zu finden. Zu unterscheiden ist der Index vom Stoxx Europe 50, in den auch Aktien von Unternehmen außerhalb der Eurozone Eingang finden.

Hinter den Indizes steht wiederum Stoxx Ltd. Der 1998 gegründete Indexanbieter ist inzwischen Teil von Qontigo. Der Finanzmarktdienstleister entstand im Jahr 2019 durch den Zusammenschluss von Stoxx, DAX sowie Axioma und ist Teil der Deutsche Börse Gruppe. Der Hauptsitz des Unternehmens ist Eschborn mit weiteren wichtigen Standorten in New York, Zug und London.

Wo ist das Erholungspotenzial?

Angesichts des schwierigen Börsenumfeldes verlor der EuroStoxx 50 seit Beginn des Jahres 2022 rund 17 Prozent an Wert. Damit hat er sich nicht viel schlechter entwickelt als beispielsweise der US-Index S&P 500, der die Entwicklung der 500 größten börsennotierten Unternehmen aus den USA abbildet.

Dieser verlor seit Jahresbeginn etwa 15 Prozent an Wert, während der Dow Jones Industrial Average lediglich um 12 Prozent zurücksetzte. Dabei haben Anleger hierzulande mit besonderen Herausforderungen zu kämpfen.

Die Chancen sind da …

Der Krieg in der Ukraine hat zu einem großen Teil für die Verunsicherung der Marktteilnehmer und die relative Underperformance europäischer Aktien beigetragen. Hinzu kommen die Sorgen vor einer Energiekrise, wenn in Europa im Winter möglicherweise Energie rationiert werden muss, wenn die Erdgaslieferungen aus Russland ausbleiben sollten und ein Öl-Embargo als Teil der westlichen Sanktionen gegen Russland umgesetzt wird.

Neben dem Thema Energieversorgung bleiben die hohe Inflation sowie die inzwischen kaum noch zu vermeidende Rezession weitere Belastungsfaktoren für die Entwicklung der Aktienkurse. Der breite Ausverkauf bedeutet aber auch, dass viele qualitativ hochwertige Unternehmen gewissermaßen zu Unrecht abgestraft wurden und sich Anlegern günstige Einstiegsgelegenheiten bieten, während diese in den USA möglicherweise nicht in einer ähnlich großen Fülle vorhanden sein könnten.

red. mE _ Bildquelle: unsplash / Christian Lue