Die eigene Immobilie stellt häufig einen Großteil des lebenslang angesparten Vermögens dar. Dabei überwiegen die positiven Merkmale des Immobilieneigentums die möglichen Nachteile deutlich, insbesondere wenn diese durch den Eigentümer selber bewohnt und genutzt wird. Mit am Wichtigsten sind auf der einen Seite die sinkenden Wohnkosten bei einer weitgehend oder vollständig abgezahlten Immobilie. Allerdings ist in einer eigenen und selbst bewohnten Immobilie immer auch Kapital gebunden, auf das man nicht so ohne weiteres zugreifen kann.

Es gibt bei einer selbstgenutzten Immobilie verschiedene Möglichkeiten, das in dieser festgelegte Kapital für sich nutzbar zu machen ohne diese direkt aufgeben zu müssen. Hier spielen vor allem zwei gesetzliche Regelungen eine Rolle, die als Wohnrecht und Nießbrauch bezeichnet werden und die als Rechte ins Grundbuch einzutragen sind.

Mit der Einräumung dieser speziellen Rechte geht meist ein vorgezogener Verkauf oder Teilverkauf der Immobilie einher. Eine andere Möglichkeit, dass in der Immobilie festgelegte Kapital für sich nutzen zu können, wäre ein durch die Immobilie besicherter Kredit. Man spricht dann auch von einer Belastung der Immobilie.

In vielen Fällen ist so eine Belastung im Ruhestand aber kaum mehr möglich oder sie wird nur unter nachteiligen Bedingungen gewährt, so dass andere Formen, das in der Immobilie festgelegte Kapital nutzbar zu machen, oftmals vorzuziehen sind. Man spricht in diesem Zusammenhang oft auch von Immobilien-Verrentung.

Die Unterschiede zwischen dem Wohnrecht und dem Nießbrauch

Bei Wohnrecht und Nießbrauch handelt es sich um gesetzlich geregelte Rechte, die einer Person eingeräumt werden können.

Das Wohnrecht

Das Wohnrecht beschreibt dabei das Recht einer Person, welche nicht der Eigentümer der entsprechenden Immobilie ist, diese in Teilen oder im Ganzen (in der Regel kostenfrei) zu bewohnen. Sowohl das Wohnrecht, als auch dessen Umfang (gilt es nur für bestimmte Räume oder die ganze Immobilie) sollte am Besten vertraglich geregelt werden. Außerdem sollte es im Grundbuch der Immobilie eingetragen werden. Durch das Wohnrecht wird aber nicht die wirtschaftliche Nutzung (z. B. in Form einer Vermietung) der Immobilie erlaubt.

Der Nießbrauch

Wer den Nießbrauch an einer Immobilie (einem Grundstück oder allgemein an einer Sache) besitzt, kann diese sowohl wirtschaftliches auch für sich weitgehend uneingeschränkt nutzen. Im Gegensatz zum Wohnrecht gehört dazu auch eine Vermietung von Teilen oder der Gesamtheit der Immobilie. Die Erträge aus der Vermietung erhält in diesem Fall allein der Inhaber des Nießbrauches. Wichtig ist dabei, der zum Nießbrauch Berechtigte ist mehr nicht der Eigentümer bzw. alleinige Eigentümer der betreffenden Immobilie. Allerdings bleibt der Verkäufer der wirtschaftliche Eigentümer. Ebenso wie das Wohnrecht wird der Nießbrauch zwischen den beteiligten Parteien vertraglich festgehalten. Auch der Nießbrauch sollte in das Grundbuch der entsprechenden Immobilie eingetragen werden.

Die Modelle der Immobilien-Verrentung

Es gibt mehrere unterschiedliche Möglichkeiten bei der Immobilien-Verrentung. Sowohl das Wohnrecht als auch der Nießbrauch können dabei eine Rolle spielen, wobei der Nießbrauch im Normalfall mehr Vorteile bietet bei einer Immobilien-Verrentung als das Wohnrecht. Im Folgenden stellen wir drei unterschiedliche Modelle der Immobilien-Verrentung vor.

Die Leibrente

Historisch betrachte ist die Leibrente in Deutschland die wohl mit älteste und bis heute häufigste Form der Immobilien-Verrentung. Bei dieser wird eine Immobilie verkauft, dem Eigentümer aber ein Wohnrecht (meist an der ganzen Immobilie) eingeräumt. Die Zahlung des vereinbarten Kaufpreises erfolgt in Raten, die bis ans Lebensende des Leibrenten Beziehers ausgezahlt werden.

Der Wert des Hauses und das Alter des Leibrenten Beziehers bei Abschluss des Geschäftes, bestimmt dabei die Höhe der Rate. Die Immobilie gilt aber mit Abschluss des Geschäftes als verkauft und wechselt den Eigentümer.

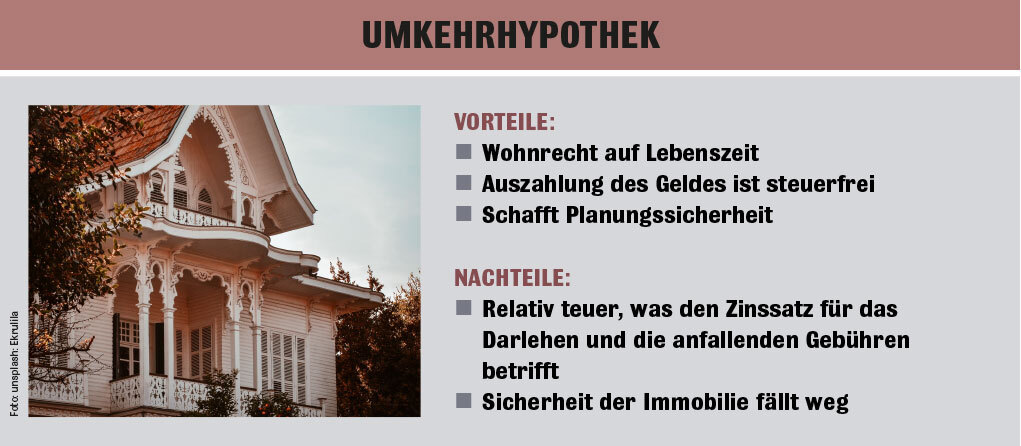

Die Umkehrhypothek

Bei der Umkehrhypothek handelt es sich um einen Kreditvertrag, bei dessen Unterzeichnung es nicht zu einem Eigentümerwechsel kommt. Sofern nicht vertraglich etwas anderes vereinbart wird, trägt weiterhin der bisherige Eigentümer die Kosten für notwendige Sanierungen.

Dabei dient die Immobilie dem Kreditgeber als Sicherheit, die in der Regel über eine Grundschuld im Grundbuch eingetragen wird. Nach dem Tod des Eigentümers wird das Darlehen entweder durch den Verkauf der Immobilie getilgt oder aber das Objekt geht in den Besitz des Darlehensgebers über.

Der Teilverkauf

Beim Teilverkauf einer Immobilie verkauft man nicht die Immobilie als Ganzes, sondern nur einen Teil, in der Regel zwischen 10 Prozent und höchstens 50 Prozent. Der Käufer wird beim Teilverkauf ein so genannter „stiller Teilhaber“ und überlässt den Nießbrauch am betreffenden Teil der Immobilie dem Haupteigentümer bzw. Verkäufer des Anteils.

Das Geld für den gekauften Anteil geht als einmalige Summe an den Verkäufer. Dieser zahlt im Gegenzug dem Käufer einen monatlichen geringen Abschlag für die Nutzung des verkauften Anteils.

Entscheidet sich der Miteigentümer die Immobilie zu verlassen, erfolgt der Gesamtverkauf der Immobilie. Der erhaltene Verkaufserlös wird anschließend nach Eigentumsanteilen auf die Miteigentümer aufgeteilt. Alternativ ist auch ein Rückkauf des zuvor verkauften Anteils möglich.

Eine feste Laufzeit gibt es bei vielen Anbietern nicht, was die Flexibilität dieses Modells noch einmal erhöht. Ein Vorteil kann zudem sein, dass der Verkauf durch den Anbieter des Teilverkaufs gegen Zahlung einer Provision durchgeführt wird – so entsteht für die Haupteigentümer, die sich in der Regel dann schon in einem hohen Alter befinden, keine zusätzliche Arbeit. Zudem kann durch professionell am Markt aktive Partner in der Regel ein guter Verkaufspreis erzielt werden.

Renovierung und Instandhaltung – wer muss eigentlich zahlen?

Gerade die nachhaltige Renovierung und Instandhaltung bei älteren Bestandsbauten sind heute wichtige Faktoren, die sich auch auf den Verkaufspreis auswirken können. Daneben sind aber auch die durch eine z.B. energetische Sanierung sinkenden Unterhalts- bzw. Bewirtschaftungskosten nicht zu vernachlässigen. Sie zahlen über längere Zeiten die Kosten für die notwendigen Arbeiten in der Regel mehr als zurück. Vor allem die Heizkosten können so teils drastisch verringert werden. Die Kostenaufteilung sollte möglichst vertraglich festgehalten werden.

Der Eigentümer muss aber in der Regel die Kosten für notwendige Instandhaltungen tragen. Dasselbe gilt, wenn aufwendige Renovierungen auf dessen Ansinnen hin vorgenommen werden. Der Bezieher einer Leibrente ist von den meisten dieser anfallenden Kosten befreit. Kleine Reparaturen und kosmetische Arbeiten müssen teils aber von diesem zumindest mitgetragen werden.

Bei einem Teilverkauf hängt es sehr von dem zugrunde gelegten Vertrag ab. Auch wenn die potentielle Wertsteigerung und Erhöhung der Attraktivität der Immobilie allen beteiligten Parteien zu Gute kommt, ist der Miteigentümer nicht dazu verpflichtet, sich an diesen Kosten zu beteiligen.

mE-Fazit

Es kann viele gute Gründe dafür geben, das in der eigenen Immobilie festgelegte Kapital nutzbar zu machen. Dabei stehen verschiedene Modelle und Möglichkeiten zur Verfügung, die alle ihre Vor- und Nachteile haben. Heute muss es daher nicht gleich der Verkauf auf Leibrente sein. Gerade wenn man die eigene Immobilie vielleicht auch vererben möchte, bietet sich der Immobilien-Teilverkauf an.

Mit diesem Modell kann die finanzielle Absicherung des Ruhestands flexibel vorgenommen werden, ohne gleich das Eigentum als Ganzes aufzugeben. Noch mehr Informationen zu den einzelnen Modellen der Immobilien-Verrentung und worauf besonders aus rechtlicher Sicht geachtet werden muss, gibt es bei der Verbraucherzentrale.