Das derzeitige wirtschaftliche Umfeld ist für die Chemiebranche angesichts hoher Energiekosten und Rezessionssorgen alles andere als ideal. Dies könnte sich jedoch aufgrund einiger Besonderheiten vieler Branchenvertreter schnell ändern. Zumal die Chemieindustrie dank einiger Zukunftstrends nicht nur vor neuen Herausforderungen steht, sondern sich auch viele neue Chancen für die Branche eröffnen.

Chemiewerte werden an den Märkten zu den sogenannten Frühzyklikern gezählt. Sie profitieren traditionell in besonderer Weise von einer einsetzenden Konjunkturerholung. Dies war zuletzt im Jahr 2020 zu beobachten, als die Corona-Krise die Weltwirtschaft und die Aktienmärkte gehörig durcheinanderwirbelte, jedoch relativ schnell wieder eine Erholung der Konjunktur einsetzte. Ist es bald wieder so weit?

Zeit für Frühzykliker?

COVID-19 hatte im Frühjahr 2020 für einen beispiellosen Kurssturz an den internationalen Börsen gesorgt. Beispielsweise hatte die BASF-Aktie (WKN: BASF11 / ISIN: DE000BASF111) innerhalb weniger Wochen fast 50 Prozent an Wert verloren. Die Anteilsscheine des Ludwigshafener Chemieunternehmens waren damit nicht allein. In anderen Bereichen waren teilweise noch deutlichere Kursstürze zu beobachten. Die Erholung setzte jedoch frühzeitig ein und fiel steil aus. Innerhalb eines Jahres hatte die im deutschen Leitindex DAX gelistete BASF-Aktie die Vor-COVID-19-Kursniveaus wieder übertroffen und dabei ihren Wert im Vergleich zum COVID-19-Tief im Bereich der Marke von 37 Euro in etwa verdoppelt.

Schnelle Erfolge bei der Impfstoffsuche, rigorose Kontaktbeschränkungsmaßnahmen vonseiten der Regierungen sowie großzügige Stützungsprogramme für die Konjunktur hatten dazu geführt, dass die Weltwirtschaft überraschend schnell aus dem Corona-Tief herauskam. Entsprechend gehörten Chemieunternehmen wie BASF als Frühzykliker zu den Profiteuren der Wiedereröffnung der Wirtschaft nach der Pandemie. Doch nun befinden wir uns wieder in einer Situation, die in Zukunft eine Erholung erforderlich machen wird. Die Gründe dafür liegen dabei nicht in einer weltweiten Pandemie.

Steigende Kosten

Aufgrund verschiedener Entwicklungen der vergangenen Monate wurde die Weltwirtschaft in Mitleidenschaft gezogen. Im Kampf gegen die hohe Inflation erhöhen wichtige Zentralbanken wie die Fed und die EZB aggressiv die Leitzinsen. Höhere Zinsen bergen wiederum die Gefahr, einer sich verschlechternden Konjunktur bis hin zu einer tiefen Rezession. Beispielsweise hat Fed-Chef Jerome Powell einen langen und schwierigen Kampf gegen die Inflation angekündigt. Am Markt fragt man sich daher, ob in der zweiten Jahreshälfte 2023 tatsächlich wieder Leitzinssenkungen auf der Tagesordnung stehen könnten. Dies dürfte zu einem großen Teil von den dann zu dem jeweiligen Zeitpunkt vorherrschenden Inflationsraten abhängen.

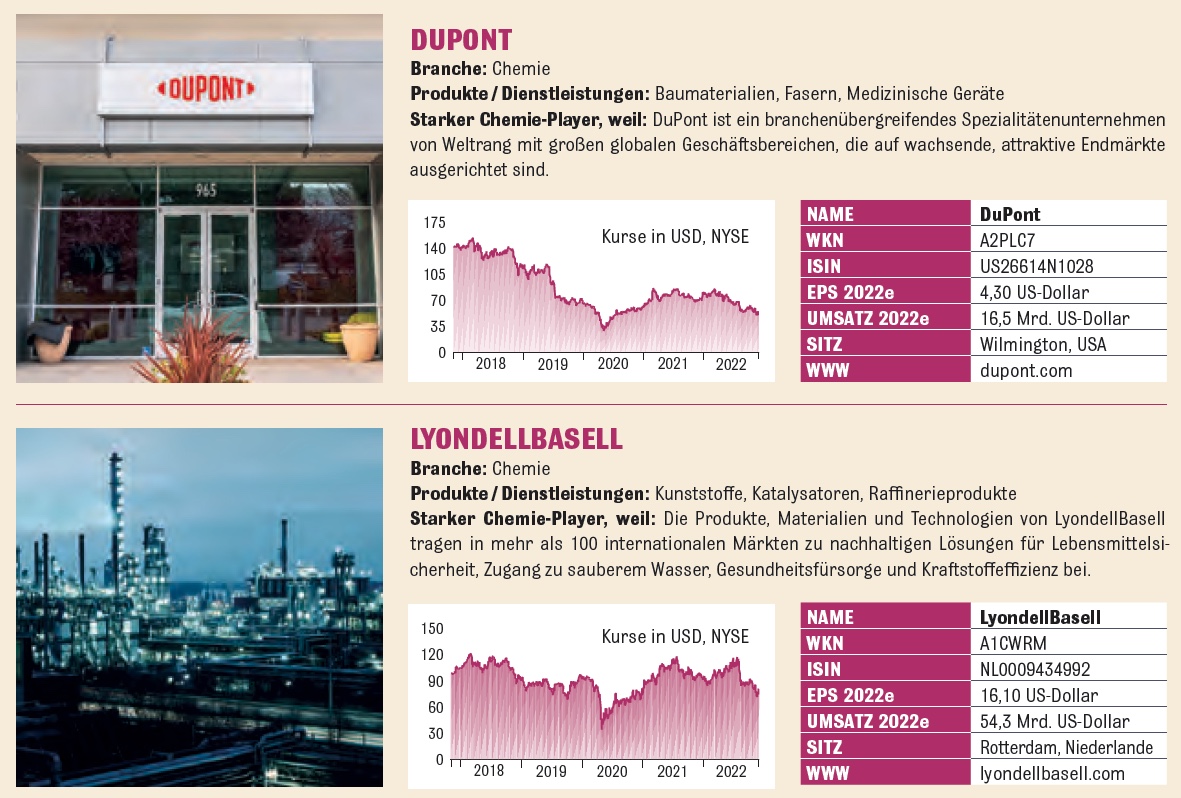

Bei einer frühen wirtschaftlichen Erholung dürften die Chemieunternehmen in den Fokus geraten und ihrem Status als Frühzykliker gerecht werden. Allerdings ist die Konjunktur nicht der einzige Aspekt, mit dem sich Unternehmen wie BASF, Dow Inc., DuPont oder LyondellBasell herumschlagen müssen. Bei der Chemiebranche handelt es sich um eine energieintensive Industrie. Dies bedeutet, dass die höheren Energiekosten der jüngsten Vergangenheit ganz besonders zum Tragen gekommen sind und von vielen Anbietern selbst über höhere Preise an Kunden weitergegeben werden mussten. Allerdings können steigende Löhne oder Transport-, Logistik- und Rohstoffkosten nur bis zu einem gewissen Grad über höhere Preise an Kunden weitergegeben werden.

Angesichts der drohenden Energiekrise sowie weiterer Gaslieferstopps aus Russland ist hierzulande sogar von möglichen Rationierungen die Rede. Die Folge für die deutsche und europäische Wirtschaft als Ganzes, die Industrie und Chemieunternehmen wie BASF sind noch gar nicht vollständig abzusehen. Allerdings sind die Fragen der Energieversorgung oder der Energiepreise nicht die einzigen kritischen Themen, mit denen sich die Chemieindustrie weltweit beschäftigen muss. In vielen Bereichen haben neue Trends für ein Umdenken gesorgt. Für die Branchenvertreter bedeutet dies neue Chancen sowie neue Herausforderungen.

Fusionen & Übernahmen im Fokus

Welche wirtschaftlichen Folgen die Corona-Pandemie sowie die weltweiten Lieferkettenprobleme auf die globale Chemieindustrie hatten, zeigt unter anderem ein Blick auf die M&A-Aktivitäten in der Branche. Diese untersucht beispielsweise die Beratungsgesellschaft A.T. Kearney in ihrem jährlichen Bericht „Chemicals Executive M&A Report“. Wie nicht anders zu erwarten war, heißt es in der 2022er-Ausgabe, dass bei den Fusionen & Übernahmen seit 2019 ein Rückgang festgestellt werden konnte. Dabei sei die ohnehin schon geringe Fusions- und Übernahmetätigkeit im Jahr 2020 im vergangenen Jahr noch einmal weiter zurückgegangen.

Bei einem Blick auf die abgeschlossenen Deals lag das Minus 2021 gegenüber dem Vor-COVID-19-Jahr 2019 bei rund 29 Prozent bei rund 236 Mrd. US-Dollar. Die Krise habe sich in den Jahren 2020 und 2021 außerdem nicht nur in Form eines geringeren Gesamtvolumens bemerkbar gemacht. So sei angesichts der zunehmenden wirtschaftlichen Unsicherheiten auch das durchschnittliche Volumen der einzelnen Fusionen & Übernahmen zurückgegangen. Kein Wunder, wenn man bedenkt, dass das finanzielle Risiko in wirtschaftlich schwierigen Zeiten steigt. Außerdem gilt es zu bedenken, dass einige Deals der vergangenen Jahre, wie die Monsanto-Übernahme durch Bayer, nicht gerade als voller Erfolg in die Geschichte eingegangen sind.

Renaissance der vertikalen Integration

Bei den Deals, die zuletzt über die Bühne gegangen sind, lag der Fokus laut A.T. Kearney verstärkt auf dem Bereich Spezialchemie. Dies habe vor allem daran gelegen, dass größere Player einige Abspaltungen von bestimmten nicht zum Kerngeschäft gehörenden Unternehmensbereichen vorgenommen hatten. Dazu gehörten Segmente wie Farben und Beschichtungen oder Elektronik. Darüber hinaus hätten Käufer von Unternehmen oder Unternehmensanteilen die Krise im Blick gehabt und entsprechend gehandelt. Dies bedeutet, dass die Konzentration darauf lag, das Produktangebot zu erweitern und eine Diversifikation zur Senkung des Risikos vorzunehmen.

Zudem sei verstärkt die Praxis der vertikalen Integration beobachtet worden, die in den vergangenen Jahren eher in Vergessenheit geraten sei. Ihre Renaissance sei eine Folge des Wunsches nach Absicherung gegen Störungen der Lieferketten gewesen. Auf diese Weise hatten sich die Käufer unter anderem den Zugriff auf Rohstoffe sichern wollen. Um das Risiko zu senken, hatten sich die Käufer zudem auf regionale Deals konzentriert. Auch wenn die Branche die Auswirkungen der Corona-Krise noch eine Weile zu spüren bekommen dürfte, gibt es einige Trends, die die Chemieindustrie noch eine deutlich längere Zeit beschäftigen sollten.

Für die Chemieindustrie geht es nicht nur darum, Teil der Dekarbonisierung zu sein. (Bildquelle: Pressefoto BASF SE)

Für die Chemieindustrie geht es nicht nur darum, Teil der Dekarbonisierung zu sein. (Bildquelle: Pressefoto BASF SE)Chemiebranche will nachhaltiger werden

Laut A.T. Kearney sind sich die Entscheider in der Chemiebranche darüber einig, dass ESG zu den Haupttreibern zukünftiger M&A-Deals gehören sollte. Dabei geht es beispielsweise darum, bestimmte Geschäftsbereiche, die nicht als nachhaltig angesehen werden könnten, abzustoßen. Laut Studie „Chemicals Executive M&A Report 2022“ rechnen 75 Prozent der befragten Führungskräfte in der Chemieindustrie damit, dass ESG-bedingte Desinvestitionen zunehmen werden. 60 Prozent der Führungskräfte gehen davon aus, dass Investitionen in erneuerbare Energiequellen zunehmen sollten.

Damit dürfte sich auch die Chemieindustrie verstärkt auf die Energiewende einstellen, die unter anderem durch das Pariser Klimaabkommen in den vergangenen Jahren einen Schub erhalten hat. Dabei geht es für die Chemieindustrie nicht nur darum, Teil der Dekarbonisierung zu sein. Zu einem der größten Probleme im Bereich Umweltschutz und Nachhaltigkeit gehört der Umgang der Menschheit mit Plastik. Der Bedarf an Plastik wächst. Schließlich sind seine Eigenschaften wie die Trenneigenschaften bei Verpackungen, das geringe Gewicht, die Formbarkeit und die günstigen Produktionskosten des Materials sehr gefragt. Damit nehmen aber auch die Umweltbelastungen zu.

Kreislaufwirtschaft als große Chance

Bei McKinsey & Company geht man im Zuge des Beitrags „Addressing the challenges of plastic waste: Circularity and leakage“ der Frage nach, wie mithilfe moderner Müllverarbeitungssysteme verhindert werden kann, dass Plastik in die Natur gelangt. Zudem stellt sich die Frage, wie die Kreislaufwirtschaft angekurbelt werden kann. So habe es laut McKinsey & Company in dieser Hinsicht positive Signale gegeben.

Mehr als 80 globale Konsumgüter-, Verpackungs- und Einzelhandelsunternehmen hätten sich verpflichtet, bis 2025 einen Anteil von 15 bis 50 Prozent an recycelten Inhalten in ihren Verpackungen zu erreichen. Allein in den Vereinigten Staaten wird erwartet, dass sich die Menge an recyceltem Kunststoffabfall bis 2030 verdoppeln oder verdreifachen wird, um die von einzelnen Markeninhabern und Branchenverbänden eingegangenen Verpflichtungen zu erfüllen.

Hinzu kämen regulatorische Maßnahmen, die speziell auf Einwegkunststoffe, erweiterte Herstellerverantwortung (EPR) und Anforderungen an den Recyclinganteil abzielen würden. Für die Chemiebranche tun sich damit zunächst einmal große Herausforderungen auf, die Regularien zu erfüllen. Andererseits können Unternehmen, die sich frühzeitig nachhaltigen Zielen verschreiben in Zukunft mit Wettbewerbsvorteilen aufwarten, wenn Nachzügler Probleme damit haben dürften, ESG-Kriterien zu erfüllen.

Zukunftsmarkt Elektroautos

Eine weitere große Chance tut sich für die Chemiebranche mit der Elektrifizierung der Mobilität auf. Bei McKinsey & Company ist man der Ansicht, dass ein Paradigmenwechsel beim Autokauf im Zusammenhang mit der Umstellung auf Elektrofahrzeuge eine große Wachstumschance für Chemieunternehmen schaffen würde. Das McKinsey Center for Future Mobility sagt voraus, dass batterieelektrische (BEVs) und Plug-in-Hybride (PHEVs) bis 2030 in China, Europa und Nordamerika mehr als 55 Prozent der Produktion neuer Autos ausmachen sollten. Dies seien 47 Millionen Fahrzeuge und damit sieben Mal mehr als noch 2021. Zwischen 2024 und 2026 sollen mehr als 500 neue Elektroautomodelle auf den Markt kommen.

Für Chemieunternehmen, als Zulieferer der Automobilindustrie, ergeben sich damit enorme Wachstumsmöglichkeiten. Beispielsweise sehnen sich die Hersteller danach, die Kosten zu senken und die Reichweite der Elektrofahrzeuge zu erhöhen. Dies gelingt beispielsweise mithilfe des Einsatzes überlegener Materialien und Spezialwerkstoffe. Als Beispiel nennt man bei McKinsey & Company den Umstand, dass die Elektroautoindustrie einen bedeutenden Wandel hin zu einer teureren, effizienteren Wandlertechnologie mit höheren Temperaturen, die bessere Wärme- und Isolationsmaterialien erfordert, vollziehen würde. Genau solche Materialien haben die Chemieunternehmen in ihrem Angebot.

Darüber hinaus würde der Trend hin zu Hochspannungssystemen in Motoren und bei der Verkabelung gehen. Das Mehr an elektrischer Effizienz würde jedoch auch wesentlich bessere elektrische Isolierungen und zuverlässigere Verbindungsmaterialien erfordern, um die Sicherheit des Systems zu gewährleisten. Dabei würde in den meisten Fällen der Wert der höheren Systemeffizienz die zusätzlichen Kosten für bessere Materialien übersteigen, was man bei BASF & Co sicherlich gerne hören wird. Im Bereich der Batterien wird schließlich auf den verstärkten Einsatz von Kunststoffen, Silikonen, Glimmer und andere thermische Materialien verwiesen, um die Systemkosten erheblich zu senken.

Darüber hinaus würde der Trend hin zu Hochspannungssystemen in Motoren und bei der Verkabelung gehen. Das Mehr an elektrischer Effizienz würde jedoch auch wesentlich bessere elektrische Isolierungen und zuverlässigere Verbindungsmaterialien erfordern, um die Sicherheit des Systems zu gewährleisten. Dabei würde in den meisten Fällen der Wert der höheren Systemeffizienz die zusätzlichen Kosten für bessere Materialien übersteigen, was man bei BASF & Co sicherlich gerne hören wird. Im Bereich der Batterien wird schließlich auf den verstärkten Einsatz von Kunststoffen, Silikonen, Glimmer und andere thermische Materialien verwiesen, um die Systemkosten erheblich zu senken.

mE-FAZIT

Angesichts der schwächelnden Konjunktur sowie der hohen Energiekosten und der Sorgen vor einer unzureichenden Energieversorgung, insbesondere in Europa, hat es die energieintensive Chemiebranche derzeit nicht leicht. Als Frühzykliker sollten jedoch Chemieunternehmen zu den ersten gehören, die von einer möglicherweise im kommenden Jahr einsetzenden wirtschaftlichen Erholung profitieren. Darüber hinaus kommen ihnen einige Trends wie die Elektrifizierung der Mobilität zugute. Der Einsatz von Hochleistungsmaterialien bietet dabei viele Chancen, neue Einnahmequellen zu erschließen.

Bildquelle: Pressefoto BASF SE