Wir geben in den kommenden Tagen in der Reihe „Ausblick 2023“ marktEINBLICKE zu den Faktoren, die das Anlegerjahr 2023 mitbeherrschen sollten. Dazu haben wir uns wieder kompetente Verstärkung ins Haus geholt und verschiedene Börsen-Experten gebeten, einen Ausblick zu wagen. Ihre Einschätzungen werden wir zum Jahreswechsel an dieser Stelle veröffentlichen. Heute ist Folker Hellmeyer an der Reihe.

Der Begriff Zeitenwende wird derzeit zurecht häufig gehört. Das Jahr 2022 wird in die Geschichtsbücher eingehen. Es gilt vor allen Dingen zunächst für die geopolitische Lage. Dabei sollte nicht unterschätzt werden, dass diese Veränderung auf der internationalen Politikbühne eine markante Funktion der Veränderung der Weltwirtschaft nach sich zieht.

Ein Frage der Veränderung

Entscheidend für die Betrachtung der Veränderung ist, dass die im Zeitverlauf der letzten 300 Jahre intensivierte Nutzung der Energie der Primärkatalysator für Wachstum und Wohlstand war und weiter sein wird. An der Frage der Versorgungssicherheit und der Preislichkeit der Energieversorgung wird sich die Zukunft der Wirtschaftsregionen dieser Welt mitentscheiden, denn diese beiden Themen sind für Investitionen in den Kapitalstock (Summe aller Unternehmen), die die Zahlungsströme an Staat und private Haushalte ultimativ generieren, von mitentscheidender Signifikanz. Investitionen sind das Lebenselixier der Wirtschaft. Ergo hängt an diesem Thema die gesellschaftspolitische als auch die politische Stabilität.

Das Thema Klimaschutz wurden 2022 noch einmal vor ganz neue Herausforderungen gestellt. (Bildquelle: Pixabay / Foto-Rabe)

Das Thema Klimaschutz wurden 2022 noch einmal vor ganz neue Herausforderungen gestellt. (Bildquelle: Pixabay / Foto-Rabe)Zu Beginn des Jahres 2022 sah es bis zum 23. Februar 2022 nach einem „Goldlöckchen-Szenario“ für Deutschland, Europa und den größten Teil der Welt aus. Die Corona-Virus Bedrohung war rückläufig. Die damit einhergehenden freiheitlichen und wirtschaftlichen Beschränkungen wurden mit Ausnahme Chinas zurückgefahren. Die global politisch verankerten Infrastrukturprogramme Im Billionenvolumen sollten in Angriff genommen werden (exogener Zusatzfaktor der Polit-Ökonomie).

Lieferkettenprobleme

Die „grüne Transition“, politisch beschlossen mit verschärften Umweltregulierungen, zwingt die Wirtschaft dazu, in den kommenden Jahren ihre Maschinen- und Anlageparks auf die neuen Standards zu bringen oder sie zu erneuern (exogener Zusatzfaktor der Polit-Ökonomie). Zusätzlich galt und gilt es weiter, die seit Anfang 2017 globale Unterinvestition aufzuholen (endogener Wirtschaftsimpuls), die mitentscheidend für die globalen Lieferkettenprobleme ist.

Diese Unterinvestition war zunächst bedingt durch Trumps Sanktionspolitik nach Gutsherrenart bar jeder rechtlichen Grundlage, nachdem die USA zuvor die Schiedsgerichtsbarkeit der Welthandelsorganisation (WTO) lahmlegten. Diese US-Sanktionspolitik ließ internationale Investoren zurückhaltender agieren. Dann wirkte die Corona-Krise hemmend auf Investitionstätigkeiten. Zusätzlich stand und steht das Grundrauschen der weltwirtschaftlichen Kräfte mit einem Wachstumsclip von circa 2,8 – 3,0 Prozent im Raum. Ja, es sah nach einem Goldlöckchen-Szenario für die Welt-Ökonomie aus.

Die globalen Lieferkettenprobleme sind noch nicht gelöst. (Bildquelle: unsplash / Timelab Pro)

Die globalen Lieferkettenprobleme sind noch nicht gelöst. (Bildquelle: unsplash / Timelab Pro)Die Causa Ukraine

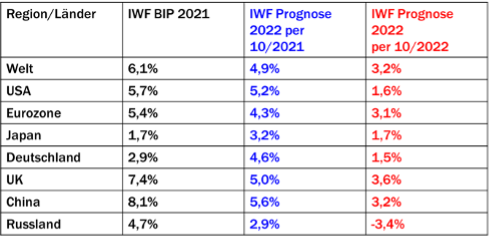

Der 24. Februar 2022, der militärische Beginn des Ukraine-Konflikts, änderte dieses Szenario und kehrte es in Teilen ins Gegenteil um. Das gilt insbesondere für Europa, da hier die Energierisiken am ausgeprägtesten sind. Es gilt weniger für die USA, die autark sind und eine unproblematischere Preislichkeit haben. Für starke aufstrebende Länder ist das Resultat positiv, denn ohne ihr Zutun sind ihre „Terms of Trade“ optimiert. Dagegen sind schwache Entwicklungsländer belastet, weil erhöhte Energierechnungen ungleich stärker destabilisieren. Mit Blick auf die Konjunkturlagen offeriert der Vergleich der BIP-Prognosen im World Economic Outlook des IWF Oktober 2021 gegen den Oktober 2022 den Beleg für die negativen Folgen des Ukraine-Konflikts.

Ebenso entscheidend ist die Veränderung der geopolitischen Lage als Konsequenz der Ukraine-Krise. Sie wirkt wie ein Beschleunigungskatalysator für die Emanzipation der Länder von westlicher Dominanz, die nicht dem westlichen Block angehören oder Wert auf souveräne interessengeleitete Politik haben.

Das Ziel der vom Westen verankerten Sanktionspolitik war die Isolierung Russlands. Dieses Vorhaben fand jedoch nur im westlichen Lager den erwünschten Zuspruch. Dieser Ansatz muss trotz massivsten Druckes seitens der USA und seiner Verbündeten als bisher gescheitert gelten. Ganz im Gegenteil ergibt sich eine dynamische Entwicklung im Rest der Welt, sich in neuer Struktur zu formieren.

Und die BRICS?

Die BRICS-Veranstaltung (Brasilien, Russland, Indien, China, Südafrika) sieht sich beispielsweise mit 12 Eintrittsbegehren weitgehend potenter Schwellenländer oder aufstrebender Länder per 2023 konfrontiert. Indien und Südafrika werden ihre Wirtschafts- und Finanzbeziehungen mit Russland neben anderen Ländern stark ausweiten. Die G-20 Veranstaltungen auf Bali, zunächst das Finanzminister-, dann das Staatscheftreffen waren eine G-13 und G-7 Veranstaltung, die diesen Riss auf internationaler Ebene wie nie zuvor offenkundig machten.

Auch die Ziele der historisch einmalig umfänglichen Sanktionspolitik gegen Russlands Wirtschaft wurden bis heute nicht erreicht. Der Einbruch des Wachstums ist weit geringer als erwartet (zunächst Prognose bei mehr als -10 Prozent, aktuell -3,4 Prozent), die Außenhandelsüberschüsse sind markant (Europa historisch hohe Defizite), die Arbeitslosenquote liegt am historischen Tiefpunkte bei 3,9 Prozent (Deutschland 5,6 Prozent),der öffentliche Haushalt wies für die ersten neuen Monate des laufenden Jahres einen Überschuss aus (Westen mit markanten Defiziten), die Erzeugerpreise liegen bei einem Anstieg im Jahresverglich in Höhe von 0,8 Prozent (Eurozone 30,8 Prozent) und der Rubel ist eine der stärksten Währungen im Jahr 2022.

Die Sanktionspolitik gegenüber Russland führte zu einem radikalen Umbau der deutschen Gasversorgung. (Bild: Pixabay / Magnascan)

Die Sanktionspolitik gegenüber Russland führte zu einem radikalen Umbau der deutschen Gasversorgung. (Bild: Pixabay / Magnascan)Prognosen und ihre Realität

Im Rückblick muss konstatiert werden, dass die vorlauten Prognosen des Westens bei Beginn des Sanktionsregimes (Außenministerin Baerbock am 25.02.2022: „Das wird Russland ruinieren.“) mit der heutigen Realität nichts zu tun haben, sondern schlussendlich kontraproduktiver auf insbesondere Europa wirken. Laut aktueller Umfrage des BDI erwägen 20 Prozent der befragten deutschen Mittelständler wegen der nicht ins Kalkül genommenen Folgen der Sanktionspolitik für uns selbst Verlagerungen der Produktion ins Ausland. Der Mittelstand ist Rückgrat unsers Kapitalstocks.

Mehr noch erleben wir einen Wirtschaftsangriff der USA auf Deutschland und Europa. Wie das Handelsblatt vor Wochen berichtete machen die USA deutschen und europäischen Unternehmen Angebote, Geschäft in die USA zu verlagern. Jüngst lieferte der Inflation Reduction Act der US-Regierung mit einem Volumen von 369 Mrd. US-Dollar eine weitere Attacke, denn dieses Paket, das laut französischem Wirtschaftsminister 200 Mrd. US-Dollar WTO-widrige Subventionen enthält, zielt auch darauf ab, den Industriestandort Europas zu schleifen und den Standort der USA zu verstärken.

Zeit kaufen

Der Blick nach vorn, liefert viele Fragezeichen für Deutschland und Westeuropa. Das deutsche 200 Mrd. Euro Paket kauft uns Zeit bis Mitte 2024. Damit wird verhindert, dass der größte Teil unserer Unternehmen reihenweise wegen mangelnder Konkurrenzfähigkeit (Energiepreise) scheitert, dass die privaten Haushalte nicht von Privatinsolvenzen betroffen sind.

Aber dieses Paket löst nicht die Kernursache des Problems. Es bedeutet, dass Unternehmen in dieser Phase der Unklarheit den Standort Deutschland und Europa bei Investitionen (Kapitalstock) zu weiten Teilen meiden werden. Die Tatsache, dass Deutschland und Westeuropa die Interessen des eigenen Standorts anderen Zielen unterordneten, was in den USA im Rahmen von „America first“ undenkbar wäre, hat das Vertrauen in den Standort mittel- und langfristig national, aber auch international erschüttert. Diese Folgen wurden und werden in unserer medialen Echokammer nicht pluralistisch diskutiert.

Westeuropa muss in den kommenden 18 Monaten Strukturpolitik betreiben. (Bildquelle: unsplash / Christian Lue)

Westeuropa muss in den kommenden 18 Monaten Strukturpolitik betreiben. (Bildquelle: unsplash / Christian Lue)Es gibt aber kurz- bis mittelfristig auch eine beruhigende Entwicklung. Die EU hat einen Anteil von circa 14 Prozent am Welt-BIP (Basis Kaufkraftparität). Der Anteil an der globalen Industrieproduktion ist erheblich höher. Wegen der globalen Lieferkettenproblematik kann auf die Produktion der EU nicht verzichtet werden. Ergo ist dieser Sektor nach vorn schauend resilient, er mag sogar positiv überraschen.

Als Fazit lässt sich ziehen, dass Westeuropa in den kommenden 18 Monaten Strukturpolitik zu betreiben hat, die die offenen Flanken in der Energieversorgungssicherheit und der Energiepreislichkeit weitestgehend konterkarieren, denn ohne Energie geht nichts, gar nichts!

Ein Beitrag von Folker Hellmeyer

Er ist Chefvolkswirt der Netfonds AG. WWW: www.netfonds.de

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.