So weit ist es also schon gekommen. Am 3. Januar überschlugen sich die Meldungen. Nun hatte es auch Apple (WKN: 865985 / ISIN: US0378331005) erwischt. Der Konzern mit dem Apfel im Logo rutschte beim Börsenwert zeitweise unter die Marke von 2 Billionen US-Dollar.

Damit wurde auch der iPhone-Hersteller Opfer der allgemeinen Schwäche bei Technologie- und Wachstumswerten. Diese leiden unter den höheren Zinsen. Im Fall von Apple kommt ein spezielles China-Problem hinzu. Wie so häufig in der Vergangenheit, sollte man Apple aber auch dieses Mal nicht zu früh abschreiben.

Gegen Markttrends nicht immun

Apple musste letztmals im Mai des vergangenen Jahres eine Marktkapitalisierung von weniger als 2 Billionen US-Dollar hinnehmen. Zu diesem Zeitpunkt hatte es so ausgesehen, als würde der Konzern ähnlich wie andere Tech- und Wachstumswerte unter der Inflation und höheren Zinsen leiden.

Ein starker Sommer sorgte jedoch dafür, dass man am Markt bereits spekulierte, ob sich Apple den allgemeinen negativen Markttrends nicht doch entziehen könnte. Zum Ende des Jahres 2022 wurden diese Hoffnungen jedoch enttäuscht, was vor allem mit der Abhängigkeit Apples von China zusammenhing.

Schwacher Start

Im Verlauf des ersten Handelstages an den US-Börsen im Börsenjahr 2023 rutschte die Apple-Aktie zeitweise um mehr als 4 Prozent nach unten, während der Konzern dabei die Marke von 2 Billionen US-Dollar beim Börsenwert unterschritt.

Den Handelstag schloss Apple letztlich mit einem Minus von 3,74 Prozent bei 125,07 US-Dollar ab. Damit wurde ein neues 52-Wochen-Tief verbucht, während die Marktkapitalisierung einen Wert von 1,99 Billionen US-Dollar erreichte.

(Bildquelle: Pressefoto Apple)

(Bildquelle: Pressefoto Apple)China-Problem für Apple

Apple machten zuletzt vor allem die COVID-bedingten Produktionsstörungen in China zu schaffen. Diese hatten sich bereits Ende 2022 bemerkbar gemacht. Dies sorgte dafür, dass die Apple-Aktie das Vorjahr mit einem Kursminus von knapp 27 Prozent abschloss. Der iPhone-Konzern reagiert bereits auf diese Produktionsstörungen.

Die „Financial Times“ hatte gemeldet, dass Apple den chinesischen Konzern Luxshare Precision mit der Produktion von Premium-iPhone-Modellen beauftragen möchte. Auslöser seien Proteste gegen die Corona-Maßnahmen der Pekinger Regierung im vergangenen Jahr im Foxconn-Werk in Zhengzhou, immerhin der größten iPhone-Fabrik, gewesen. Darüber hinaus will Apple mittelfristig seine Produktion auch aus China selbst verlagern.

Wedbush-Analyst Daniel Ives sieht vor allem eine Verlagerung der Produktion nach Indien und Vietnam. Aus seiner Sicht dürften bei einer aggressiven Vorgehensweise vonseiten von Apple bis 2025/2026 mehr als 50 Prozent der iPhone-Produktion aus diesen beiden Ländern kommen. Heute sind die Anteile an der Produktion einstellig.

Der Apple-Flagship-Store in New York ist immer einen Besuch Wert. (Bildquelle: unsplash / Eugen Kucheruk)

Der Apple-Flagship-Store in New York ist immer einen Besuch Wert. (Bildquelle: unsplash / Eugen Kucheruk)Langfristiges Potenzial

Neben China und COVID kommen mit der Inflation und höheren Zinsen weitere Probleme für Apple hinzu. Schließlich sind Apple-Produkte nicht als besonders günstig bekannt. Konsumenten müssen sich zwei Mal überlegen, wie sie ihr Geld ausgeben. Angesichts steigender Energie- und Nahrungsmittelpreise sowie einer unsicheren wirtschaftlichen Situation könnten sie den ein oder anderen Kauf des neuesten iPhones verschieben.

Trotzdem gibt es eine Vielzahl von Marktteilnehmern, die Apple weiterhin sehr viel zutrauen. Zu ihnen gehört auch Ivan Feinseth von Tigress Financial Partners. Er verweist auf den zurückgegangenen Aktienkurs bei Apple. Dieser sei Ausdruck davon, dass eine sich abschwächende Nachfrage sowie Störungen bei der Produktion Anleger verschrecken würden. Es gelte jedoch einen längerfristigen Blick auf Apple einzunehmen.

Wachsendes Ökosystem

Wenn man die hohen Renditen berücksichtigen würde, die Apple Anlegern in den vergangenen Jahren gebracht hat, selbst in Zeiten von Marktabschwüngen, würde es sich bei den jüngsten Herausforderungen für den Konzern mit dem Apfel im Logo lediglich um einen „Schluckauf“ handeln. Daher spricht er auch von einer günstigen Einstiegsgelegenheit für langfristig orientierte Anleger.

Seiner Ansicht nach dürfte Apple von verschiedenen Aspekten profitieren. Dazu gehöre insbesondere die hohe Zahl von sich bereits im Umlauf befindlichen Apple-Geräten wie iPhones oder iPads. Damit würde das „Apple-Ökosystem“ immer weiterwachsen. Zudem würden die steigenden Erlöse im Dienstleistungsbereich auch immer neue Geschäftsmöglichkeiten eröffnen, sodass Apple weiterhin Renditen für Anleger generieren dürfte.

Das „Apple-Ökosystem“ sorgt für anhaltendes Nutzerinteresse an den zahlreichen Neuentwicklungen des Konzerns. (Bildquelle: Pressefoto Apple)

Das „Apple-Ökosystem“ sorgt für anhaltendes Nutzerinteresse an den zahlreichen Neuentwicklungen des Konzerns. (Bildquelle: Pressefoto Apple)Für die Zukunft ist er zudem von einigen Wachstumsfeldern besonders angetan. Dazu gehört der Bereich Metaverse mit der Virtual- oder Augmented-Reality-Brille Reality Pro. Zumal eine starke Bilanz und hohe Cashflows Apple befähigen würden, viel Geld in solche Wachstumsinitiativen zu stecken. Auch deshalb führt er die Apple-Aktie mit einem „Buy“-Rating und einem Kursziel von 210 US-Dollar, was aktuell einem Kurspotenzial von mehr als 60 Prozent entsprechen würde.

Das marktEINBLICKE-Fazit

Nach einer längeren Erfolgsserie muss Apple nun mit einigem Gegenwind fertig werden. Es ist jedoch nicht so, dass der Konzern mit dem Apfel im Logo in der Vergangenheit keine Schwierigkeiten zu meistern gehabt hätte. Auch dieses Mal dürfte Apple Potenzial mitbringen. Schließlich wächst der Anteil des Dienstleistungsbereichs. Dieser profitiert wiederum von der enormen Zahl an Apple-Geräten, die sich im Umlauf befinden.

Nach einer längeren Erfolgsserie muss Apple nun mit einigem Gegenwind fertig werden. Es ist jedoch nicht so, dass der Konzern mit dem Apfel im Logo in der Vergangenheit keine Schwierigkeiten zu meistern gehabt hätte. Auch dieses Mal dürfte Apple Potenzial mitbringen. Schließlich wächst der Anteil des Dienstleistungsbereichs. Dieser profitiert wiederum von der enormen Zahl an Apple-Geräten, die sich im Umlauf befinden.

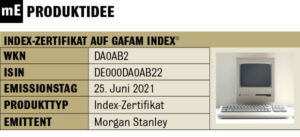

Wer das Einzelaktien-Risiko bei Apple vermeiden möchte, kann sich das Index-Zertifikat (WKN: DA0AB2 / ISIN: DE000DA0AB22) von Morgan Stanley auf den GAFAM Index anschauen. In diesem Index sind neben Apple auch noch die Technologie-Riesen Microsoft, Amazon, Alphabet (Google) und Meta Platforms (Facebook) enthalten.

Wer das Einzelaktien-Risiko bei Apple vermeiden möchte, kann sich das Index-Zertifikat (WKN: DA0AB2 / ISIN: DE000DA0AB22) von Morgan Stanley auf den GAFAM Index anschauen. In diesem Index sind neben Apple auch noch die Technologie-Riesen Microsoft, Amazon, Alphabet (Google) und Meta Platforms (Facebook) enthalten.