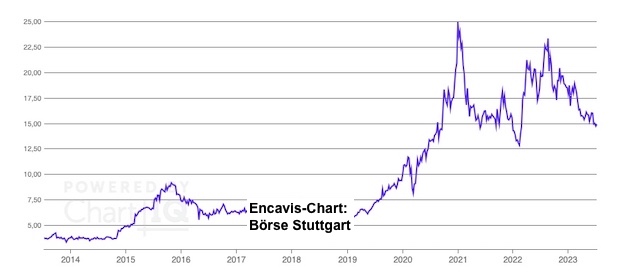

Den Erneuerbaren Energien soll die Zukunft gehören. Wenn man jedoch auf die jüngste Entwicklung des Kurses der Aktie von Encavis (WKN: 609500 / ISIN: DE0006095003) blickt, ist davon wenig zu spüren.

Gründe für die Underperformance bei der Encavis-Aktie

Während der MDAX seit Anfang 2023 ein Kursplus von knapp 9 Prozent verbuchen konnte, belegt die Encavis-Aktie im Börsenjahr 2023 bisher mit einem Kursminus von knapp 20 Prozent einen der letzten Plätze in der zweiten deutschen Börsenliga. Lediglich Befesa und Lanxess schnitten in 2023 schlechter ab.

Allerdings hat die Kursschwäche bei Encavis nicht vordergründig etwas damit zu tun, dass Anleger dem Wind- und Solarparkbetreiber keine Chancen im Zuge der voranschreitenden Energiewende beimessen würden. Vielmehr sind mit den hohen Strompreisen aus dem Vorjahr einige sehr positive Einmaleffekte weggefallen.

Im Sommer des vergangenen Jahres kletterte der Kurs der Encavis-Aktie auch dank der infolge der hohen Inflation und der Folgen des Krieges in der Ukraine für die Strompreise mit einem Jahreshoch bei 24,67 Euro in die Nähe des Allzeithochs von 25,55 Euro. Dieses stammt aus dem Januar 2021. Aktuell bewegen sich die Notierungen bei rund 15 Euro.

Energiewende schreitet voran

Welches Potenzial im Bereich der Erneuerbaren Energien bereits realisiert wurde und auch weiterhin besteht, zeigen einige Statistiken des Fraunhofer-Instituts. Demnach produzierten die Erneuerbaren Energiequellen Solar, Wind, Wasser und Biomasse im Jahr 2022 ca. 244 Terawattstunden (TWh) Strom. 8 Prozent mehr als ein Jahr zuvor.

Der Anteil der Erneuerbaren Energien an der öffentlichen Nettostromerzeugung, also dem Strommix, der tatsächlich aus der Steckdose kommt, wurde mit 49,6 Prozent angegeben, nach 45,6 Prozent im Jahr 2021. Um die CO2-Neutralität zu erreichen muss dieser Anteil weiter ansteigen. Zumal nicht nur an Strom, sondern auch an die Erzeugung von Wärme und den Verkehr gedacht werden muss.

Günstige Einstiegsgelegenheit

Auch auf Analystenseite wird Encavis weiter zu den potenziellen Gewinnern der Energiewende gezählt. Simon Jouck, Analyst bei Hauck Aufhäuser, traut der Encavis-Aktie einen Anstieg auf 24,00 Euro zu. Dies würde einem Potenzial von 60 Prozent entsprechen. Das Rating lautet “Buy”. Das erste Quartal sei gut gewesen und die Jahresziele in Reichweite, sagt Jouck. Dem Unternehmen würden aus Analystensicht fallende Preise für Solarmodule helfen.

Warburg Research-Analyst Jan Bauer ist der Ansicht, dass die starken Resultate ein besser als bislang erwartetes Jahr 2023 signalisieren würden. Das “Buy”-Rating wurde zuletzt bestätigt, während höhere Fremdkapitalkosten für ein leicht gesenktes Kursziel von 21,30 auf 20,40 Euro sorgten.

Berenberg-Mann Thomas Junghanns traut der Encavis-Aktie wiederum einen Sprung auf 26,00 Euro (Kurspotenzial: 73 Prozent) zu. Die Einschätzung lautet “Buy”. Es wird darauf verweisen, dass im ersten Quartal die Umsatzerwartungen trotz schlechterer Wetterverhältnisse und sinkender Strompreise übertroffen worden seien.

Mein Fazit

Encavis bleibt ein potenzieller Profiteur der Energiewende. Entsprechend können Anleger die zuletzt günstiger gewordenen Kurse zum Einstieg nutzen.

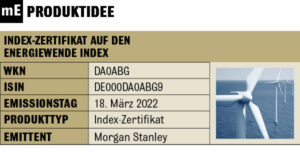

Wer das Einzelaktien-Risiko bei Encavis vermeiden und auf die positive Kursentwicklung eines ganzen Aktienkorbs setzen möchte, kann sich einmal das folgende Indexzertifikat (WKN: DA0ABG / ISIN: DE000DA0ABG9) auf den Energiewende Index anschauen. In diesem Index sind zehn Unternehmen vertreten, die mit ihren Geschäften dem Ausstoß von CO2 den Kampf angesagt haben.

Wer das Einzelaktien-Risiko bei Encavis vermeiden und auf die positive Kursentwicklung eines ganzen Aktienkorbs setzen möchte, kann sich einmal das folgende Indexzertifikat (WKN: DA0ABG / ISIN: DE000DA0ABG9) auf den Energiewende Index anschauen. In diesem Index sind zehn Unternehmen vertreten, die mit ihren Geschäften dem Ausstoß von CO2 den Kampf angesagt haben.