Palo Alto Networks (WKN: A1JZ0Q / ISIN: US6974351057) nimmt kurzfristig ein etwas schwächeres Wachstum in Kauf, um mittel- bis langfristig mit steigenden Nachfrage nach Produkten und Dienstleistungen im Bereich Cyber Security fertig werden zu können.

Der Bedarf an Produkten & Dienstleistungen im Bereich Cyber Security wächst

Die vergangenen Tage waren für Palo Alto Networks alles andere als ruhig. Das Unternehmen gehört seit geraumer Zeit zu den Anlegerlieblingen, wenn es um das Thema Cyber Security geht. Dieses gehört zu dem wichtigsten Wachstumstrends. Die Corona-Pandemie hat viele Entwicklungen rund um die Digitalisierung beschleunigt.

Hinzu kommt der jüngste Boom im Bereich Künstliche Intelligenz. Damit diese funktioniert sind enorme Datenmengen notwendig. Die entsprechenden Daten müssen wiederum vor Hackern geschützt werden, sodass Unternehmen ihre Ausgaben für entsprechende Sicherheitsmaßnahmen und -Produkte erhöhen müssen. Palo Alto Networks stellt sich darauf ein, indem die Strategie angepasst wird.

Es geht unter anderem um eine verstärkte Konsolidierung von Leistungen. Palo Alto Networks möchte immer mehr zu einer Plattform werden, bei der Kunden sämtliche Dienstleistungen aus einer Hand erhalten. Letztlich sollen einem Kunden mehr Leistungen zur Verfügung stehen. Diese Umstellung war nun für unter den Erwartungen liegende Prognosen verantwortlich.

Palo Alto Networks enttäuscht mit den Umsatzaussichten

Für das laufende Geschäftsjahr 2023/24 (Ende Juli) stellt das Management bei den Billings (in Rechnung gestellte Leistungen) einen Anstieg im Vorjahresvergleich um 10 bis 11 Prozent auf 10,1 bis 10,2 Mrd. US-Dollar in Aussicht. Damit wurde die vorherige Prognose gesenkt. Zuvor hatte sich Palo Alto Networks einen Wert zwischen 10,7 bis 10,8 Mrd. US-Dollar zugetraut.

Die Umsatzprognose für das laufende Gesamtjahr wurde wiederum von 8,15 bis 8,2 Mrd. US-Dollar auf 7,95 bis 8 Mrd. US-Dollar gesenkt. Enttäuschend fiel auch der Blick auf die Prognosen für das laufende dritte Quartal (Ende April) des Geschäftsjahres 2023/24 aus.

Bei dem Billings erwartet der Konzern 2,3 bis 2,35 Mrd. US-Dollar, was lediglich einem Anstieg von 2 bis 4 Prozent entsprechen würde. Da half es wenig, dass auf der Ergebnisseite die Jahresziele angehoben wurden. Als Reaktion verlor die Aktie von Palo Alto Networks am Tag nach der Ergebnisbekanntgabe mehr als 20 Prozent. Zuletzt zeigte sich das Papier jedoch etwas erholt.

Vertrauensbeweis von Nancy Pelosi

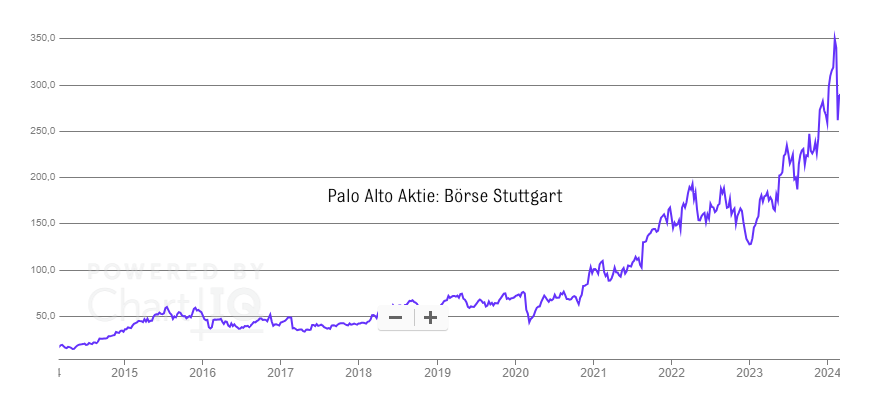

Ein gewisser Teil der Kursverluste dürfte auf Gewinnmitnahmen zurückzuführen sein, nachdem das Papier in den vergangenen Jahren stark gelaufen war. Allein im Börsenjahr 2023 stand ein Kursplus von 110 Prozent zu Buche.

Zudem bleiben viele Marktteilnehmer von den mittel- bis langfristigen Aussichten bei Palo Alto Networks überzeugt. Nicht umsonst hat Nancy Pelosi, ehemalige Demokratische Sprecherin des US-Repräsentantenhauses, in den vergangenen Tagen Call-Optionen auf die Aktie von Palo Alto Networks in erheblichem Umfang erworben.

Dies war jedoch nicht der einzige Vertrauensbeweis. So hatte Barclays-Analyst Saket Kalia trotz der enttäuschenden Umsatzprognose im Fall der Palo Alto Networks-Aktie das “Overweight”-Rating bestätigt. Allerdings wurde das Kursziel von 400,00 auf 345,00 US-Dollar abgesenkt.

Mein Fazit

Angesichts der Wachstumsaussichten in Bereichen wie Cyber Security, für die beispielsweise der verstärkte KI-Einsatz und die Digitalisierung sorgen, könnte sich der jüngste Kursrücksetzer bei der Aktie von Palo Alto Networks als Einstiegsgelegenheit erweisen.

Neben Palo Alto Networks rechnen sich viele andere Branchenvertreter einiges an Wachstumspotenzial im Internetsicherheitsbereich aus. Aus diesem Grund dürfte ein Blick auf das Indexzertifikat auf den der Aktionär Cyber-Security Index (WKN: DA0AB8 / ISIN: DE000DA0AB89) interessant sein.

Neben Palo Alto Networks rechnen sich viele andere Branchenvertreter einiges an Wachstumspotenzial im Internetsicherheitsbereich aus. Aus diesem Grund dürfte ein Blick auf das Indexzertifikat auf den der Aktionär Cyber-Security Index (WKN: DA0AB8 / ISIN: DE000DA0AB89) interessant sein.