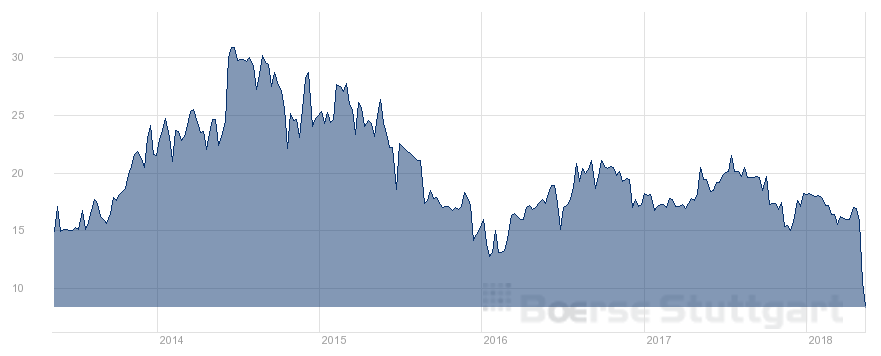

Am Freitag ging in den Kommentaren zu meinem ersten Folli Follie Artikel schon die Diskussion darüber los, dass ein amerikanischer Hedgefonds eine Studie veröffentlicht hat, nach der Folli Follie (WKN: A1H530 / ISIN: GRS294003009) Bilanzbetrug vorzuwerfen ist. Der Kurs befindet sich seit Freitag deshalb im freien Fall und hat sich insgesamt mehr als halbiert.

Folli Follie-Chart: boerse-stuttgart.de

Folli Follie-Chart: boerse-stuttgart.deIch habe gestern begonnen mich intensiver damit auseinanderzusetzen, was an den Vorwürfen dran sein könnte und bin in jedem Fall der Meinung, dass kurzfristig bei Folli Follie weitere starke Kursbewegungen anstehen. Entweder der Kurs erholt sich, weil die Vorwürfe falsch oder zumindest übertrieben sind, wie bei Aurelius vor ungefähr einem Jahr, oder das Unternehmen könnte sogar in Richtung Insolvenz mit Kursziel Null gehen.

Unabhängig davon ist dieser Fall wieder ein schönes Beispiel für behavorial finance. Aurelius habe ich interessiert von der Seitenlinie verfolgt, aber sicherheitshalber nicht investiert. Bei Folli Follie habe ich schon ein paar Aktien und da fällt es mir gleich einiges schwerer die Position auf Null zu stellen, während ich noch versuche zu verstehen, ob die Vorwürfe berechtigt sind oder nicht.

Quintessential Capital Management

Quintessential Capital Management ist ein long/short Hedge Fonds aus New York. Auf seekingalpha hat jemand geschrieben, dass man dort etwa USD 50 Mio. verwalten soll. Wenn das stimmt, wird die Mannschaft, die für Quintessential arbeitet wohl nicht riesig sein. Auf der Webseite findet man eine Präsentation und einen Report mit den Vorwürfen aber keine wesentlichen Informationen zu der Firma an sich.

An der Veröffentlichung des Materials hat Quintessential auf jeden Fall ein Eigeninteresse, denn man weist korrekterweise darauf hin, dass man eine Short Position aufgebaut hat. Das nennt man heutzutage wohl aktivistische short Strategie. Ich mag aktivistische Strategien, denn die Unternehmen gehören den Anteilseignern und viel zu häufig benimmt sich das Management so, als ob es die Manager sind, denen das Unternehmen gehört. Bei Aktivismus in Verbindung mit Short Strategien bin ich allerdings nicht so überzeugt. Denn dann geht es bei der Analyse des Unternehmens nicht mehr zwangsläufig darum, ob die eigene Analyse so eindeutig ist, dass eine Short Position Sinn macht, sondern unter Umständen nur doch darum, ob man genug negative Fakten (und Annahmen) zusammengetragen hat, um den Kurs deutlich negativ zu beeinflussen. Es gibt aber auch die anderen Fälle, in denen wirkliche Missstände aufgedeckt werden. Der Vorzeigefall von Quintessential war 2015 eine andere griechische in England an der Börse notierte Firma namens Globo plc. Da war es tatsächlich so, dass der CEO schon zwei Tage nach den Vorwürfen von Quintessential alles zugegeben hat und die Gesellschaft kurz darauf in die Insolvenz gegangen ist.

Vorwürfe gegenüber Folli Follie

Quintessential wirft Folli Follie im Wesentlichen 6 Punkte vor:

1. Es gibt massiv weniger Verkaufsstellen als berichtet

Im Geschäftsbericht 2016 wurden weltweit 630 Verkaufsstellen für die Marke Folli Follie angegeben, davon 65 in Japan und 240 in China. Quintessential hat versucht diese Angabe zu kontrollieren und stellt die Anzahl nun ganz deutlich in Frage. Schon die eigenen Angaben machen Folli Follie angreifbar, denn einerseits wurden die genannten Angaben im 2016‘er Abschluss gemacht und andererseits ergab die Ladensuche auf der Folli Follie Unternehmenswebseite nur 520 Verkaufsstellen (185 in China), obwohl die Gesamtzahl der Verkaufsstellen mit dem Jahresabschluss übereinstimmte. Auf der Folli Follie Markenwebseite befindet sich auch eine Ladensuche, nach der Quintessential nur 425 Verkaufsstellen als Gesamtheit angezeigt wurden, allerdings hat man sämtliche Verkaufsstellen heruntergeladen und hatte dann plötzlich 580 Datensätze und keine 425.

Um diesen Diskrepanzen auf den Grund zu gehen, hat Quintessential eigene Recherchen angestellt und versucht jede einzelne Verkaufsstelle zu checken, in dem man z.B. zu den angegebenen Öffnungszeiten dort angerufen hat und im Internet zu jeder Verkaufsstelle recherchiert hat. Diese Recherche hat ergeben, dass insgesamt 154 Verkaufsstellen nicht (mehr) existieren, davon 65 in China und 22 in Japan. Bei diesen Verkaufsstellen konnte dies nach eigenen Angaben eindeutig festgestellt werden, weil man zum Beispiel mit dem Nachmieter oder dem Management eines Einkaufszentrums gesprochen hat. Bei 92 weiteren chinesischen Verkaufsstellen vermutet Quintessential darüber hinaus, dass sie ebenfalls geschlossen wurden, da dort niemand erreicht werden konnte und auch im Internet keine Hinweise gefunden wurden. Für China hat man außerdem 11 Verkaufsstellen doppelt gefunden, so dass von 240 angegebenen im worst case nur 64 verbleiben.

Das Unternehmen hat inzwischen eine Liste von 587 Verkaufsstellen veröffentlicht, die aktuell sein soll. 2016 also zum Zeitpunkt des Geschäftsberichts, den Quintessential verwendet hat, sollen es 634 gewesen sein.

Meiner Meinung nach macht das Unternehmen an dieser Stelle definitiv keinen guten Eindruck. Möglicherweise überschätzt Quintessential das Thema aber auch, weil Folli Follie schon deutlich macht, dass es sich häufig um Shop in Shop Konzepte handelt und da dürfte es leicht zu einem falschen Urteil gekommen sein, weil man in einem Kaufhaus keinen Zuständigen für Folli Follie ans Telefon bekommen hat oder ein Center Manager nichts von diesem Shop in Shop Untermieter wusste. Andererseits gab es bei den aktiven Shops wohl auch öfter das feed-back man wäre nur noch beim Abverkauf der letzten Ware und würde Folli Follie dann auslisten. Aus der Ferne wirklich schwierig zu beurteilen.

2. Online Präsenz lässt deutlich geringere Umsätze vermuten

Als nächste Plausibilisierung führt Quintessential an, dass die Online Präsenz für die behaupteten Umsätze im Vergleich zu den Wettbewerbern viel zu gering ist. Sowohl die Seitenbesuche als auch die Follower auf Facebook und Instagram sollen beweisen, dass die Umsätze unglaubwürdig hoch sind.

In seiner Antwort verweist das Unternehmen darauf, dass Facebook und Instagram in China offiziell verboten und nur über Umwege erreichbar sind. Auf der chinesischen Seite Weibo ergibt sich dann ein positiveres Bild . Außerdem gibt es das Unternehmen an viel über elektronische Marktplätze zu verkaufen, die mit dem Ansatz von Quintessential nicht erfasst werden.

Ich kann es letztlich nicht beurteilen, aber die Argumentation vom Unternehmen erscheint mir glaubwürdig oder zumindest plausibel.

3. Externe Quellen bestätigen negative Einschätzung

Quintessential hat auch mit früheren Mitarbeitern, Betreibern von Einkaufszentren und Wettbewerbern gesprochen. Die angeführten anonymisierten Zitate sind, wie zu erwarten war, durchwegs negativ.

Die Frage ist allerdings, ob es auch positive Aussagen gab, die man einfach nicht verwendet hat. Außerdem haben ehemalige Mitarbeiter und Wettbewerber vielleicht auch eine Tendenz eher negativ zu sprechen, während Center Manager möglicherweise strategisch gar nicht relevant sind, wenn man eher auf Shop in Shop und elektronische Marktplätze setzt…

Auf www.value-shares.de geht es weiter.

Ein Beitrag von Mario Brünjes

Ein Beitrag von Mario Brünjes

Mario Brünjes studierte in Deutschland und England Finanzwirtschaft und Rechnungswesen und ist seit mehr als 15 Jahren als professioneller Sachwertinvestor in den Bereichen Flugzeugleasing, Immobilien und Erneuerbare Energien tätig.

In seinem Value Investing Blog www.value-shares.de schreibt er regelmäßig über seine privaten Value Investments mit Schwerpunkt Sachwerte.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Mario Brünjes / Pressefoto Folli Follie Group