Dank seiner US-Produktion schien BMW (WKN: 519000 / ISIN: DE0005190003) unter den deutschen Automobilherstellern besonders gut mit den Folgen der US-Zölle fertigwerden zu können. Allerdings hilft dies nur wenig, wenn das Geschäft in China schwächelt und der Iran-Krieg die Kosten in die Höhe treibt sowie Kunden von höheren Ausgaben für Autos abhält.

In China drückt der Schuh besonders

Die Münchner fahren die Ziele für das laufende Jahr teilweise deutlich nach unten. Die EBIT-Marge im Segment Automobile wird nur noch bei 1 bis 3 Prozent gesehen, nachdem man sich zuvor zumindest 4 bis 6 Prozent zugetraut hatte. Der Vorsteuergewinn soll im Vorjahresvergleich sogar deutlich zurückgehen (zuvor: moderater Rückgang). Bei den Automobilauslieferungen wird wiederum mit einem leichten Rückgang im Vorjahresvergleich gerechnet. Hier wurde bisher ein Wert in etwa auf Vorjahresniveau in Aussicht gestellt.

(Bildquelle: Pressefoto BMW AG)

(Bildquelle: Pressefoto BMW AG)Zu den Hauptgründen zählt die Marktschwäche in China. Diese habe sich im zweiten Quartal weiter beschleunigt – insbesondere bei Fahrzeugen ohne Elektroantrieb. Es wird darauf verwiesen, dass die China Passenger Car Association vor diesem Hintergrund ihre Marktprognose für das Gesamtjahr wiederholt nach unten korrigiert habe, zuletzt erneut am Montag dieser Woche. Diese Situation habe zu einem verschärften Wettbewerb in China und im gesamten Asien-Pazifik-Raum geführt.

Die positive Absatzentwicklung in Europa und den USA könne wiederum die rückläufigen Verkaufszahlen in China und im Asien-Pazifik-Raum nicht ausgleichen. Darüber hinaus wirken sich die Folgen des Konflikts im Nahen Osten laut Managementaussagen stärker auf das BMW-Geschäft aus als ursprünglich angenommen. Daher sind weitere Struktur- und Effizienzmaßnahmen angebracht, die ihrerseits Geld kosten. Immerhin wird auf ein starkes „Produkt-Momentum“ in den kommenden Jahren verwiesen. Börsianer kann dies zunächst aber nicht beruhigen.

BMW-Aktie als Schnäppchen?

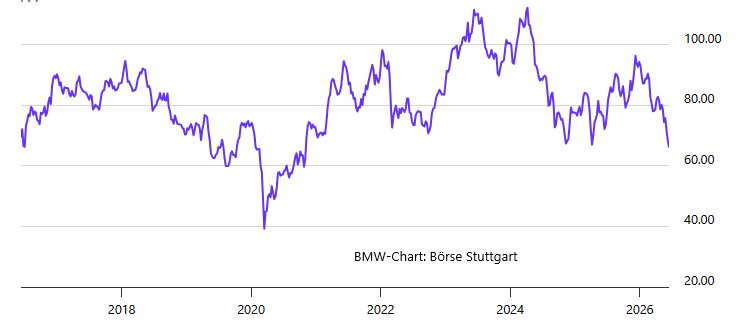

Bei den Analysten sind unterschiedliche Reaktionen auf die Senkung der Margenziele zu beobachten. Viele scheinen der Ansicht zu sein, dass die deutlich zurückgekommenen Aktienkurse nun zu einem günstigen Einstieg einladen. So hat Deutsche-Bank-Analyst Tim Rokossa das Kursziel für die BMW-Aktie von 100,00 auf 90,00 Euro gesenkt, das „Buy“-Rating aber bestätigt. Die Prognosesenkung sei zwar erwartet worden, jedoch nicht ganz in dem Umfang, in dem sie erfolgt sei.

Goldman-Sachs-Analyst Christian Frenes bestätigt seinerseits im Fall der BMW-Aktie das „Buy“-Rating und das Kursziel von 107,00 Euro. Aktuell würde dies einem Kurspotenzial von fast 70 Prozent entsprechen. Zur Begründung verweist der Analyst auf die unveränderte Ausschüttungspolitik des DAX-Konzerns. Barclays-Analyst Henning Cosman spricht dagegen angesichts des Umfangs der Prognosesenkung von einer „dicken Margenwarnung“.

Das marktEINBLICKE-Fazit

BMW steht trotz seiner vergleichsweise guten Position im US-Markt vor erheblichen Herausforderungen. Die starke Produktion in den USA kann die Belastungen durch die anhaltende Schwäche des chinesischen Automarktes, den verschärften Wettbewerb in Asien sowie die wirtschaftlichen Folgen des Nahostkonflikts nicht kompensieren. Die deutliche Senkung der Gewinn- und Margenziele verdeutlicht den Druck auf das operative Geschäft. Ein Schnäppchen dürfte die BMW-Aktie daher trotz der jüngsten Kursverluste vorerst nicht sein.