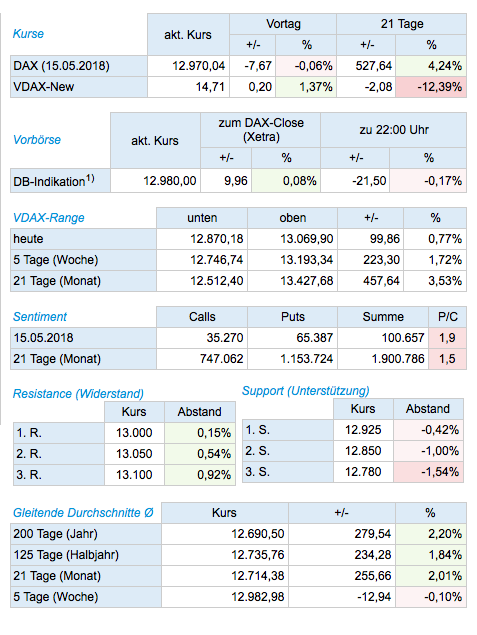

Ein neuerlicher Anstieg bei den Renditen – die 10-jährigen US-Staatsanleihen rentierten gestern wieder oberhalb der wichtigen 3-Prozent-Marke – drückte die Aktienkurse an der Wall Street gestern nach unten. Für den DAX ging es mit 0,1% aber nur unwesentlich zurück, zumal das Tagestief bei 12.918 Punkten gerade noch als nächster erfolgreicher Test der Unterstützungszone bei 12.952/12.925 gewertet werden kann. Das bedeutet…

Solange sich die Aktienmärkte nicht von den steigenden Renditen das Wasser abgraben lassen, spricht alles für eine Fortsetzung der Frühjahrsrallye. Allerdings, und darauf wird beim DAX zu achten sein, sollten die Notierungen nun nicht unterhalb von 12.925 aus dem Handel gehen. Andernfalls müsste mit einer Konsolidierung bis an die untere Begrenzung der November-Seitwärtsrange bei 12.850 gerechnet werden, bevor noch einmal die Haltezonen bei 12.780 und 12.730 aktiviert würden. Direkt darunter kommt den Blue Chips bei 12.691 dann der GD200 entgegen.

Auf der Oberseite könnte ein Ausbruch über die 13.000er-Marke per Tagesschluss die (bullishen) Verhältnisse schnell wieder geraderücken, denn im Anschluss hätten die Kurse zunächst Platz bis zum Bremsbereich bei 13.050/13.100, bevor sich darüber der Weg bis zum nächsten Widerstand bei 13.200/13.220 Zählern eröffnet. Sobald diese Hürde beiseite geräumt ist, stellt sich das übergeordnete Kursziel dann bereits auf das amtierende Allzeithoch bei 13.597 Punkten.

| Trading-Idee | steigend (Call) | fallend (Put) |

| WKN | DM6G0E | DM3289 |

| Basispreis | 10.770,22 | 14.560,91 |

| Knock-out-Schwelle | 10.990,00 | 14.560,91 |

| Letzter Handelstag | endlos | endlos |

| Hebel | 5,86 | 8,15 |

| Kurs1) | 22,14 | 15,92 |

1)Uhrzeit: 16.05.2018 08:16:20

Quelle:Â Deutsche Bank AG / X-markets

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: markteinblicke.de