Viele beschweren sich über mangelnde Zinsen. Damit ist aber bald schon Schluss. Es liegt aber nicht daran, dass die Zinssätze massiv ansteigen werden.

Die Zinssätze sind in vielen Teilen der Welt niedrig. So schnell wird sich das auch nicht ändern. Es gibt zwar die vage Hoffnung, dass auch in der Eurozone die Zinswende kommt, doch bis es soweit ist, vergehen vielleicht noch Jahre. Niemand weiß, ob es vor der nächsten Rezession überhaupt noch einmal zu einem Zinsanstieg kommen wird oder ob es eine Vision für die 20er Jahre bleibt.

Im Gegensatz zu den Zinssätzen kann man sich über die Zinsen (Geldbetrag) nicht beklagen. Deutschland muss trotz Niedrigzinsumfeld 37 Mrd. Euro pro Jahr an Investoren übergeben. Das ist mehr als 1 % der Wirtschaftsleistung. In Italien ist es mehr als doppelt so viel. Frankreich liegt zwischen Italien und Deutschland.

Es sind hunderte Milliarden, die jedes Jahr an Zinsen gezahlt werden. Als einzelner Staat schießen natürlich die USA den Vogel ab. Bereits jetzt zahlen die USA mehrere hunderte Milliarden Dollar an Zinsen pro Jahr. Die Schulden werden dabei in den kommenden Jahren weiter steigen.

Laut Budgetvorhersage steigen die Staatsausgaben in den kommenden 10 Jahren von derzeit knapp 4 Billionen Dollar auf 7 Billion (Grafik 1). Die Staatsschulden dürften daher von 20 Billionen auf 34 Billionen ansteigen. Für diesen Schuldenberg müssen dann 1 Billion an Zinsen gezahlt werden.

Das ist eine unvorstellbare Größenordnung. Alle US-Unternehmen zusammen geben heute weniger für Dividenden und Aktienrückkäufe aus. Betrachtet man nur die Dividenden, so fließt schon heute mehr vom Staat an Zinsen zurück an Investoren als über Aktien.

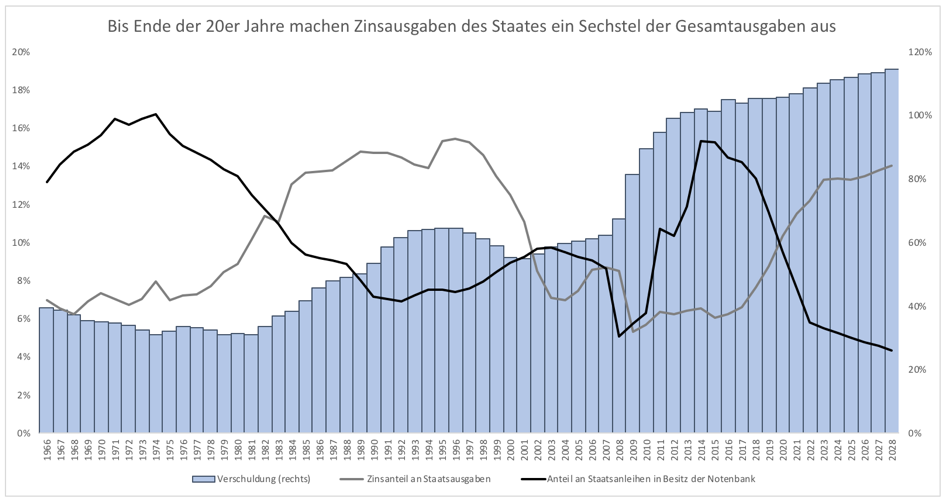

Ob dieser Wahnsinn ein Happy End hat, müssen wir abwarten. Durch die schnell steigenden Schulden fällt jedenfalls der Anteil der Staatsschulden, der von der Notenbank gehalten wird, deutlich (Grafik 2). Geht man davon aus, dass die gehaltenen Staatsschulden durch die Bilanzverkleinerung ab 2022 einen Wert von 1,5 Billionen erreichen und dann konstant bleiben, sinkt der Anteil unter 5 %.

Während der QE-Programme erhöhte sich der Anteil an Staatsanleihen, die die Fed hielt, auf 15 %. Zuletzt hielt sie in den 70er Jahren so viel. Mit dem Ende von QE, der Bilanzreduktion und steigenden Schulden sinkt der Anteil von derzeit 14 % auf ein mögliches Minimum von 4,4 % im Jahr 2028. So einen geringen Anteil hat die Notenbank seit Jahrzehnten nicht mehr gehalten.

Das ist aus zwei Gründen problematisch. Wenn die Notenbank nicht kauft, müssen andere ran. Das muss erst einmal gelingen, im Notfall, indem der Staat höhere Zinsen zahlt und so Anleger anlockt. Ein anderes Problem ist die Zinsrückerstattung. Die Fed hat fast 100 % der eingenommenen Zinsen an den Staat weitergereicht. Das waren zeitweise knapp 100 Mrd. Dollar pro Jahr. Diese Einnahmen gehen weiter zurück.

An Zinsen mangelt es nicht. Anleger hätten natürlich lieber einen höheren Zinssatz, doch bis auf weiteres muss man sich eben mit den Billionen an Zinsen begnügen.

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Autor: Clemens Schmale, Finanzmarktanalyst bei GodmodeTrader.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: markteinblicke.de