US-Aktien steigen auch 2026 weiter, trotz geopolitischer Unsicherheiten und gestützt durch robuste Wirtschaftsdaten sowie starke Unternehmensgewinne. Ein Großteil der Marktdiskussion konzentriert sich weiterhin auf Mega-Cap-Technologieunternehmen und künstliche Intelligenz (KI). Die zunehmend uneinheitliche Entwicklung in den verschiedenen Sektoren deutet jedoch darauf hin, dass das Spektrum an Anlagemöglichkeiten breiter und komplexer ist, als die Indexrendite allein vermuten lässt.

Über ein breites Marktengagement hinaus interessieren sich Anleger zunehmend für Sektorstrategien, um ihre Kernallokationen in US-Aktien zu ergänzen oder ihre Portfolios besser auf die makroökonomischen Kräfte auszurichten, die Renditen prägen.

Die Daten zum US-Arbeitsmarkt übertrafen kürzlich die Erwartungen, während die Arbeitslosigkeit stabil blieb, was die Risikobereitschaft am Markt stützte. Das trug wiederum zu einem der stärksten monatlichen Zuwächse des S&P 500 Index in den letzten Jahren bei.

Eine gewisse Unsicherheit könnte jedoch eine bekannte Diskrepanz widerspiegeln: zwischen Schlagzeilen und Fundamentaldaten, zwischen Main Street und Wall Street. Das Verbrauchervertrauen in den USA erreichte kürzlich Rekordtiefstände, obwohl die Ausgaben weiterhin relativ robust blieben und die Märkte zulegten. Diese Kluft verdeutlicht eine zentrale Dynamik im heutigen Umfeld: Unterschiede unter der Oberfläche spielen eine größere Rolle für die Ergebnisse.

(Bildquelle: Unsplash / Juan Carlos Ramirez)

(Bildquelle: Unsplash / Juan Carlos Ramirez)Vergrößerte Sektorstreuung

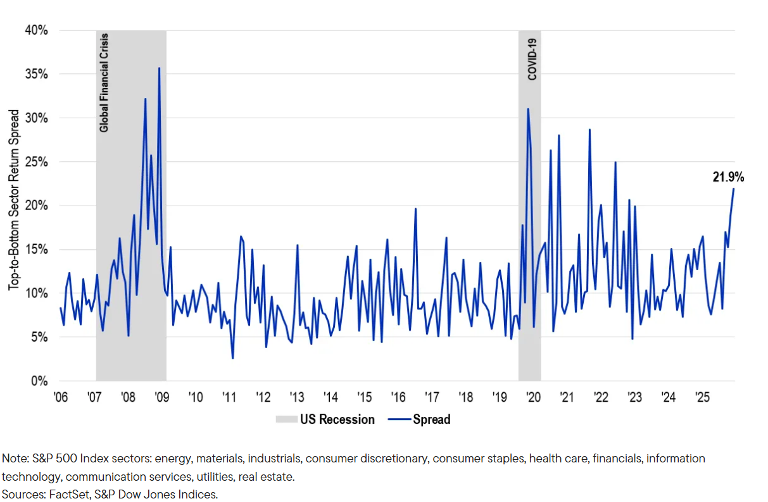

Anstatt sich im Gleichschritt zu bewegen, haben sich die Sektoren in letzter Zeit als Reaktion auf wirtschaftliche Faktoren auseinanderentwickelt. Tatsächlich hat sich die Sektorstreuung, also die Spanne zwischen den Sektoren mit der besten und der schlechtesten Performance, in den letzten Jahren deutlich vergrößert und bleibt auf hohem Niveau.

Diese Ausweitung spiegelt die ungleichmäßigen Auswirkungen höherer Zinsen, sich verändernder Konsumgewohnheiten und des raschen technologischen Wandels wider und verdeutlicht, wie stark die Sektorpositionierung die Anlageergebnisse beeinflussen kann.

Renditespanne der S&P-500-Sektoren

Im vergangenen Jahr erzielten die Sektoren Kommunikationsdienstleistungen und Informationstechnologie Renditen im mittleren 20-Prozent-Bereich, während Finanzwerte weitgehend unverändert blieben. Über einen Zeitraum von drei Jahren erzielten Kommunikationsdienstleistungen eine Rendite von rund 35 Prozent, verglichen mit etwa 14 Prozent bei Finanzwerten. Selbst über einen Zeitraum von fünf Jahren bleibt der Abstand bemerkenswert: Der Technologiesektor erzielte annualisierte Renditen von fast 20 Prozent, während zyklischere Bereiche im hohen einstelligen Bereich blieben.

Diese zunehmende Divergenz könnte dafür sprechen, dass Aktienanleger taktischer vorgehen. Mit zunehmender Streuung kann der Unterschied zwischen Sektorengagements stärker ins Gewicht fallen.

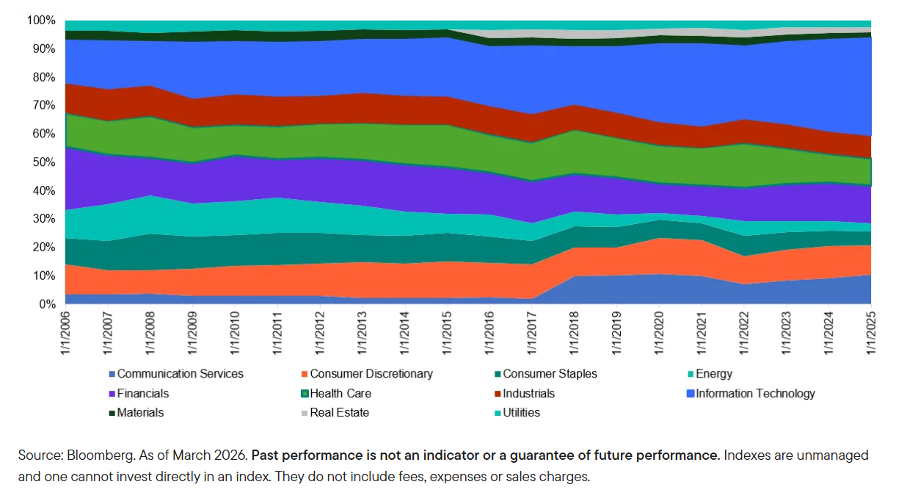

Ein weiterer wichtiger Aspekt ist, wie stark sich der US-Aktienmarkt selbst weiterentwickelt hat. Vor zwei Jahrzehnten spielten Sektoren wie Finanzwerte und Energie eine viel größere Rolle als Treiber der Indexrenditen. Heute dominieren Informationstechnologie und Kommunikationsdienstleistungen, was den Aufstieg digitaler Plattformen, softwaregesteuerter Geschäftsmodelle und Wachstumsunternehmen mit geringem Kapitalbedarf widerspiegelt.

GICS-Sektorallokation: 2006 bis 2025

Die Sektoraufteilung innerhalb des S&P 500 Index hat sich in den letzten 20 Jahren erheblich verändert.

Nicht nur die Marktgewichtungen verschieben sich. Wir beobachten zunehmend auch Gewinnwachstum, das aus bestimmten Ausprägungen der digitalen Transformation entsteht. Dies gilt insbesondere für Geschäftsmodelle mit Skaleneffekten: Größere Plattformen können mehr Nutzer zu geringeren Kosten bedienen, während wachsende Nutzerzahlen ihren Wettbewerbsvorteil stärken. Kommunikationsdienstleistungen sind ein deutliches Beispiel dafür. Heute nutzen fast 70 Prozent der Weltbevölkerung soziale Medien, und fast 90 Prozent der Erwachsenen sind in irgendeiner Form vernetzt. Digitale Werbung ist zum wichtigsten Kanal geworden, um Verbraucher zu erreichen, während Streaming, Gaming und die breitere Creator-Economy weiterhin rasant wachsen. Wir betrachten diese Entwicklungen nicht als kurzfristige Trends, sondern sehen darin tiefgreifendere Veränderungen, die prägen, wo Wachstum und Marktführerschaft entstehen.

Sektorstrategien sind gefragt

In diesem Umfeld können Sektoren als Übertragungsmechanismus für makroökonomische Kräfte betrachtet werden. Höhere Zinsen haben beispielsweise die Rentabilität der Banken durch höhere Margen gestützt, aber auch das Kreditwachstum und die Bewertungen belastet. Unterdessen haben Innovationszyklen, insbesondere im Bereich der KI, Technologie- und Kommunikationsdienstleistungen weiterhin gestützt. Auf der Verbraucherseite sind die Ausgabengewohnheiten selektiver geworden: US-Haushalte geben in einigen Bereichen des nicht zwingend notwendigen Konsums weniger aus, legen aber weiterhin Wert auf Erlebnisse wie Reisen, Unterhaltung und Live-Veranstaltungen.

(Bildquelle: Joshua Earle für Unsplash+)

(Bildquelle: Joshua Earle für Unsplash+)Aktuelle Umfragen deuten darauf hin, dass die Amerikaner stärker auf ein gutes Preis-Leistungs-Verhältnis achten, statt ihre Ausgaben einfach nur zu reduzieren. Sie entscheiden sich etwa für kürzere Reisen, kaufen häufiger bei Discountern ein oder halten sich bei nicht notwendigen Anschaffungen zurück, um weiterhin Geld für Erlebnisse und Annehmlichkeiten ausgeben zu können. Gleichzeitig gewinnt der Online-Handel weiter an Marktanteilen und machte Ende vergangenen Jahres rund 17 Prozent des gesamten US-Einzelhandelsumsatzes aus – ein deutlicher Anstieg gegenüber dem Niveau vor der Pandemie.

Diese gegenläufigen Tendenzen bedeuten, dass sich verschiedene Sektoren sehr unterschiedlich entwickeln können, selbst innerhalb desselben Gesamtmarktes. Für Anleger wirft dies eine wichtige Frage auf: Wie sollten Portfolios angepasst werden?

Ein breites Engagement in US-Aktien bleibt ein zentraler Baustein vieler Portfolios. Angesichts der wachsenden Bedeutung von Entwicklungen auf Sektorebene suchen Anleger jedoch zunehmend nach Möglichkeiten, diesen Kern durch gezieltere Engagements zu ergänzen. Sektorstrategien können eine präzisere Möglichkeit bieten, Anlageeinschätzungen gezielter umzusetzen – sei es, um stärker auf strukturelles Wachstum zu setzen, die Zinssensitivität anzupassen oder zyklische und defensive Engagements auszubalancieren. Für Anleger, die bereits ein breites Engagement in US-Aktien halten, können Sektorstrategien nicht nur dazu dienen, das Engagement in bestimmten strukturellen Themen zu erhöhen, sondern auch Bereiche auszugleichen, in denen der breite Index bereits stark konzentriert sein kann.

Wichtig ist, dass es hier nicht um kurzfristiges Timing geht. Vielmehr spiegelt dies einen Wandel wider: weg davon, den breiten Markt einfach nur im Portfolio zu halten, hin zu einer gezielteren Ausrichtung auf die Markttreiber.

Die heute beobachteten Entwicklungen deuten darauf hin, dass ein pauschaler Ansatz für US-Aktien weniger effektiv sein könnte. Chancen liegen vielmehr darin, über den Index hinauszuschauen und Engagements auf Sektorebene zu nutzen, um Kernallokationen zu ergänzen und Portfolios besser auf die Faktoren auszurichten, die die Renditeentwicklung prägen.

Ein Beitrag von Dina Ting

Ein Beitrag von Dina Ting

Sie, CFA, ist Head of Global Index Portfolio Management bei Franklin Templeton.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.