Wenn in den USA diese Woche die großen Banken ihre Zahlen vorlegen, fällt traditionell der Startschuss für die Berichtssaison – und in diesem Jahr trifft das Timing auf besonders hohe Erwartungen.

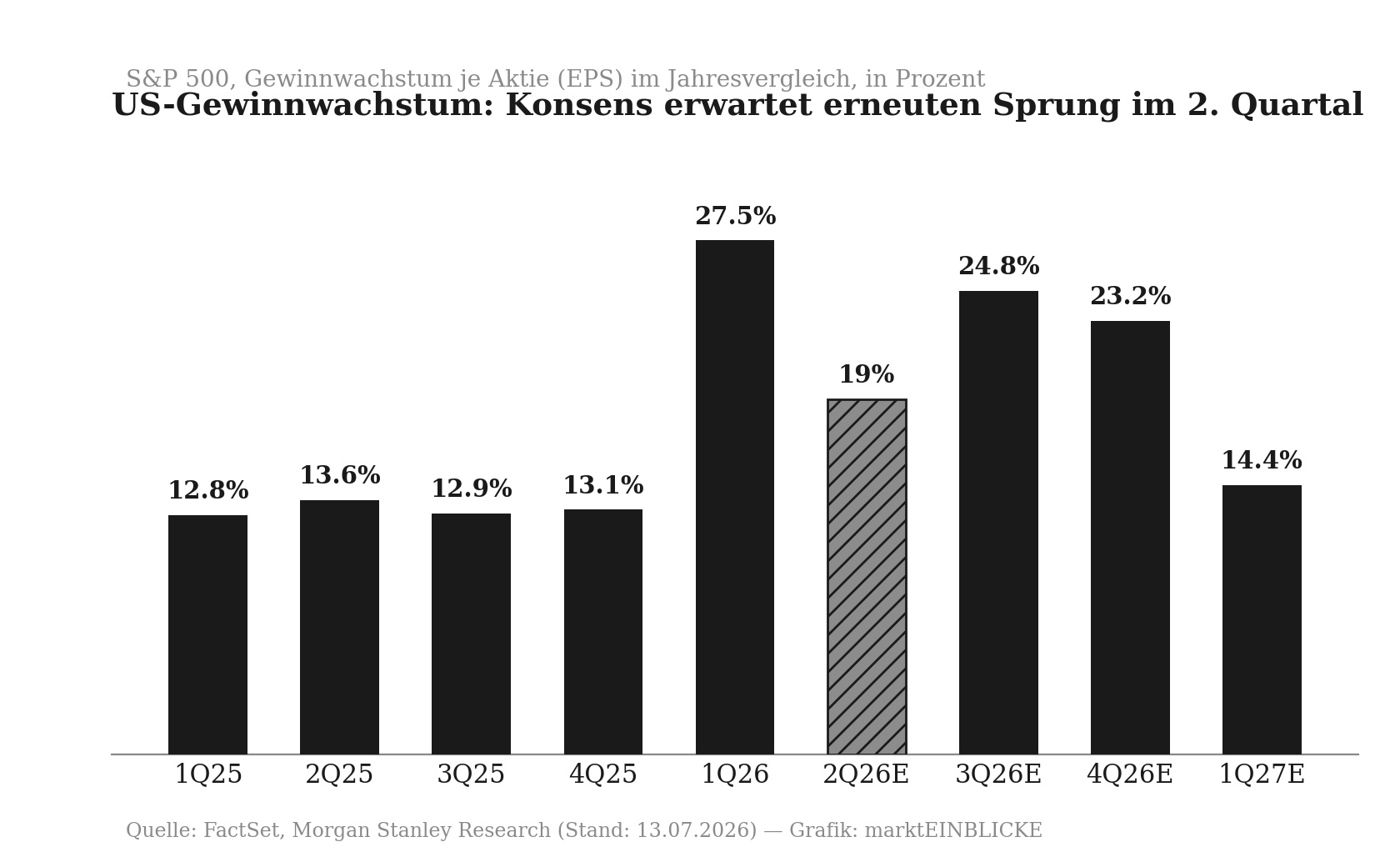

Analysten von Morgan Stanley rechnen für das zweite Quartal 2026 mit einem Gewinnwachstum des S&P 500 von rund 19 Prozent gegenüber dem Vorjahr, bei einem Umsatzplus von etwa 9 Prozent. Für das Gesamtjahr 2026 wird sogar ein Gewinnsprung von 24 Prozent erwartet, 2027 soll das Wachstum bei 17 Prozent liegen. Die Schätzungen wurden im Vorfeld der Saison sogar leicht nach oben korrigiert – ungewöhnlich, denn üblicherweise senken Analysten ihre Prognosen kurz vor Quartalsstart eher vorsichtig ab.

Die Gewinnbreite wächst – nicht nur die Gewinnhöhe

Der eigentlich bemerkenswerte Befund liegt jedoch nicht in der Höhe des Wachstums, sondern in seiner Verteilung. Seit Mitte Mai entwickelt sich der gleichgewichtete S&P 500 besser als der nach Marktkapitalisierung gewichtete Index – ein Indiz dafür, dass sich die Gewinndynamik über deutlich mehr Branchen und Unternehmen verteilt als in den vergangenen Jahren.

Das mittlere Unternehmen im breiter gefassten S&P 1500 verzeichnet aktuell ein zweistelliges Gewinnwachstum, das stärkste seit der Erholung nach der Corona-Pandemie. Morgan Stanley sieht darin die Bestätigung seiner sogenannten „Broadening“-These: Die Gewinnverantwortung verschiebt sich schrittweise von den sieben großen Technologiewerten (den „Magnificent Seven“) hin zu einem breiteren Marktfeld.

Zahlen untermauern diesen Trend: Während die Gewinne der „Magnificent Seven“ 2026 um rund 30 Prozent zulegen sollen, wird für den Rest des Index – den sogenannten S&P 493 – bereits ein Plus von etwa 16 Prozent erwartet. Für 2027 nähern sich beide Gruppen weiter an. Besonders deutlich zeigt sich die Verbreiterung bei den Gewinnrevisionen: Nach der für Juli typischen Verschnaufpause liegt die Revisionsbreite bei den Schätzungen weiterhin bei soliden 24 Prozent – historisch ein hoher Wert, der laut den Strategen für einen weiterhin „gewinngetriebenen Markt“ spricht.

Künstliche Intelligenz wird zum harten Zahlenfaktor

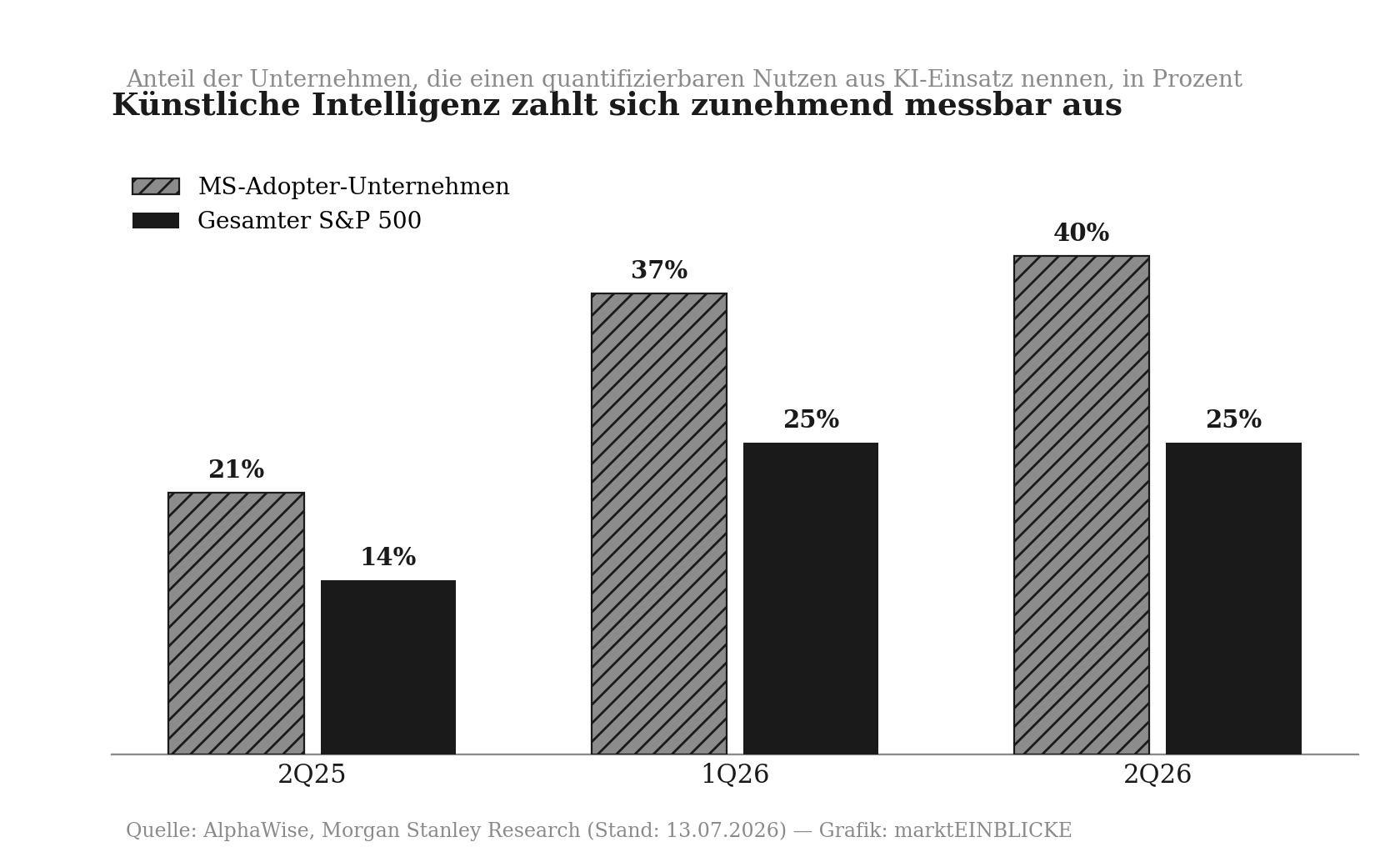

Ein zentraler Treiber dieser Entwicklung ist die Künstliche Intelligenz – und zwar nicht mehr nur als Erzählung, sondern zunehmend als belegbarer Bilanzfaktor. Morgan Stanley wertet dafür systematisch tausende Telefonkonferenzen und Transkripte aus. Das Ergebnis: Im zweiten Quartal 2026 nannten 40 Prozent der als „AI-Adopter“ eingestuften Unternehmen mindestens einen konkret bezifferbaren Effekt aus dem KI-Einsatz – vor einem Jahr waren es erst 21 Prozent. Auch über den gesamten S&P 500 hinweg hat sich der Anteil der Unternehmen mit messbarem KI-Nutzen von 14 auf etwa 25 Prozent nahezu verdoppelt.

Am häufigsten berichten Unternehmen über finanzielle Effekte, etwa Umsatzwachstum, Kosteneinsparungen oder Investitionswirkungen – gefolgt von Produktivitätsgewinnen. Spitzenreiter bei der Nennung ist erwartungsgemäß der Technologiesektor mit 51 Prozent, gefolgt von Kommunikationsdiensten mit 44 und Finanzwerten mit 37 Prozent.

Auch beim Blick auf den Arbeitsmarkt zeigt sich ein Wandel: Rund 10 Prozent der Unternehmen sprechen inzwischen offen über Effekte der KI auf die Belegschaft – von Automatisierung über gebremstes Stellenwachstum bis zu einer bewussten Entkopplung von Umsatz- und Personalwachstum.

Zykliker gewinnen an Rückenwind

Bei den bevorzugten zyklischen Branchen setzt Morgan Stanley weiterhin auf Konsumgüter (Discretionary) und Transportwerte, die zuletzt bei den Gewinnrevisionen relative Stärke zeigten. Die Halbleiterbranche sticht mit einer erwarteten Umsatzsteigerung von rund 35 Prozent im Gesamtjahr 2026 besonders hervor, getrieben von anhaltend hoher Nachfrage nach Rechenkapazität und einem prognostizierten Preisanstieg bei Speicherchips von weiteren 30 Prozent im dritten Quartal.

Auch bei Banken zeigt sich Stärke: Das Kreditwachstum liegt mit etwa 7,5 Prozent im Jahresvergleich deutlich über dem Vorjahreswert, während die Fusions- und Kapitalmarktaktivität kräftig zulegt – das Volumen angekündigter Übernahmen stieg im zweiten Quartal um 64 Prozent gegenüber dem Vorjahr.

Auch der Konsum zeigt sich robuster als vielfach befürchtet: Die Ausgaben für Reisen, Gaming und Übernachtungen deuten auf eine frühe zyklische Erholung hin, getragen vor allem von einkommensstärkeren Haushalten. Gleichzeitig bleibt die Lage bei einkommensschwächeren Konsumenten fragiler, auch wenn sich hier zuletzt eine leichte Stabilisierung andeutet.

Wo Vorsicht angebracht bleibt

Nicht alle Signale sind eindeutig positiv. Bei Energie-, Grundstoff- und Gesundheitswerten sind die Gewinnrevisionen zuletzt am deutlichsten zurückgegangen. Die Streuung der Kursreaktionen auf Quartalszahlen – sowohl bei Kursen als auch bei Gewinnen – ist historisch hoch, was auf eine Berichtssaison mit größeren Ausschlägen bei einzelnen Werten hindeutet. Zudem bleibt unklar, ob steigende Preise angesichts höherer Vorleistungskosten weiterhin ohne Nachfrageeinbußen durchsetzbar sind – ein Punkt, den die Analysten bei Konsum- und Reisewerten in den kommenden Wochen genau beobachten wollen.

Das mE-Fazit

Die neue US-Berichtssaison liefert mehr als nur ein weiteres Kapitel der KI-Erfolgsgeschichte der großen Technologiekonzerne. Der eigentliche Wendepunkt liegt in der Verbreiterung: Immer mehr Unternehmen außerhalb der „Magnificent Seven“ liefern spürbares Gewinnwachstum, und Künstliche Intelligenz zeigt sich zunehmend als greifbarer Bilanzeffekt statt als reines Zukunftsversprechen.

Für Anleger mit langfristigem Horizont lohnt sich daher der Blick über die bekannten Technologie-Schwergewichte hinaus – etwa auf Zykliker, Banken und Industriewerte, die von der breiteren Erholung profitieren könnten. Wer allein auf die Gewinnhöhe schaut, übersieht das eigentliche Signal dieser Saison: ihre Breite.