Deutschland ist das Land der Eurozone, welches die höchsten Zinsen braucht. Die Differenz zum letzten Platz (Griechenland) ist fast schon unrealistisch.

Wir wissen alle, dass der eine Leitzins der EZB für alle Euroländer nicht unbedingt die beste Erfindung war. Die Staaten der Eurozone sind zu verschieden, als dass man sie mit einem einzigen Zinssatz abspeisen könnte. Die Differenzen sind jedoch nicht nur Kosmetik. Sie sind so erheblich, dass man sich fragt, ob es jemals wieder eine große Anzahl an Ländern geben wird, für die der Zins passt.

Da es nur einen Leitzins für alle Länder gibt, muss man kreativ werden, um überhaupt einen Vergleich anstellen zu können. Dabei hilft die Taylor Rule. Sie ist eine Formel, durch die man den adäquaten Zinssatz berechnen kann. Nutzt man diese Formel, so ergibt sich ein Bild wie in Grafik 1.

Deutschland braucht einen Zinssatz von 5 %. Griechenland bräuchte eigentlich einen Leitzins von -10 %. Auch Italien, Frankreich und Spanien würden negative Zinsen guttun. Auf der anderen Seite befinden sich Länder wie Irland und die Niederlande, die einen Zinssatz zwischen 2 % und 4 % benötigen. Zu dieser Gruppe gehört auch Portugal.

Das ist eine Überraschung. Wer hätte gedacht, dass es Portugal so gut geht und einen Zinssatz von 2 % braucht? Ich hätte das ehrlich gesagt nicht gedacht. Trotzdem ist es nach der Taylor Rule so. Spätestens jetzt beginnt man zu grübeln, ob diese Regel wirklich so sinnvoll ist.

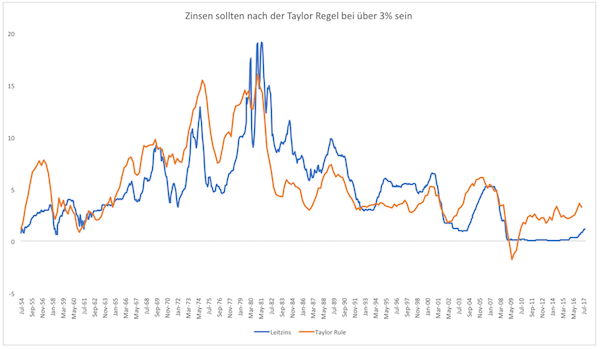

In den USA wird schon länger debattiert, ob man der Notenbank nicht die Leitzinsfestlegung diktieren kann. Sowohl Politiker als auch Bürger vertrauen nicht mehr darauf, dass die Notenbank wirklich das Richtige tut. Gerade in den letzten Jahren, in denen die Zinsen so tief waren wie seit einem halben Jahrhundert nicht mehr, wurde so manchem unwohl.

Der Zins, der sich für die USA durch die Taylor Rule berechnen lässt, liegt derzeit bei mehr als 3 % (Grafik 2). Das ist nicht nur ein ganzes Stück höher als der tatsächliche Zinssatz, sondern auch höher als das langfristig als normal angesehene Zinsniveau. Die Notenbanker sehen es derzeit bei 2,8 %.

Oft wird die Taylor Rule für die Argumentation verwendet, dass die Zinsen dringen höher sein müssten, ob in den USA oder in Deutschland. Betrachtet man die Einzelresultate darf man daran jedoch zweifeln. Portugal zeigt zwar wieder ein solides Wirtschaftswachstum, doch der Staat ist aufgrund der Schulden handlungsunfähig. Kann man da ernsthaft glauben, dass ein Zinssatz von 2 % notwendig ist?

Auch für Deutschland, wo der Jammer über die niedrigen Zinsen hoch ist, halte ich einen Zinssatz von 5 % für absolut übertrieben. Die schwarze Null im Haushalt kann man bei solchen Zinssätzen vergessen. Ohne den Investitionsstau angegangen zu sein, säße Deutschland schon wieder in der Schuldenfalle.

Das derzeitige Zinsniveau passt vermutlich in fast keinem Land. Die aktive Steuerung durch die Notenbank erscheint aber immer noch besser als ein Zins, der durch eine Formel festgelegt wird, die kaum einen Sinn ergibt. Dinge wie Verschuldung werden darin nicht berücksichtigt und gerade jetzt ist das ein wesentliches Argument gegen höhere Zinsen.

Autor: Clemens Schmale, Finanzmarktanalyst bei GodmodeTrader.de

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquelle: markteinblicke.de