Der Sommer 2026 wird alles, aber nicht langweilig. Im Anlegerfokus stehen Energieversorgung, Inflation, Geldpolitik speziell der Fed, weltkonjunkturelle Stagflationsängste und vor allem High-Tech als Schicksalsbranche schlechthin. Welche Entwicklungen sind über den Börsensommer zu erwarten und was heißt das für die Anlageklassen?

Weltkonjunktur: Kein Wirtschaftswunder, aber viel Stabilität

Auch wenn die Verhandlungen zäh verlaufen, bewegt sich der Irankonflikt in Richtung Deeskalation. Wirtschaftlichen und politischen Nebenwirkungen gehorchend hat keine Seite Interesse an einer nachhaltigen Auseinandersetzung. Ein massives Handicap für die Weltwirtschaft verliert an Bedeutung.

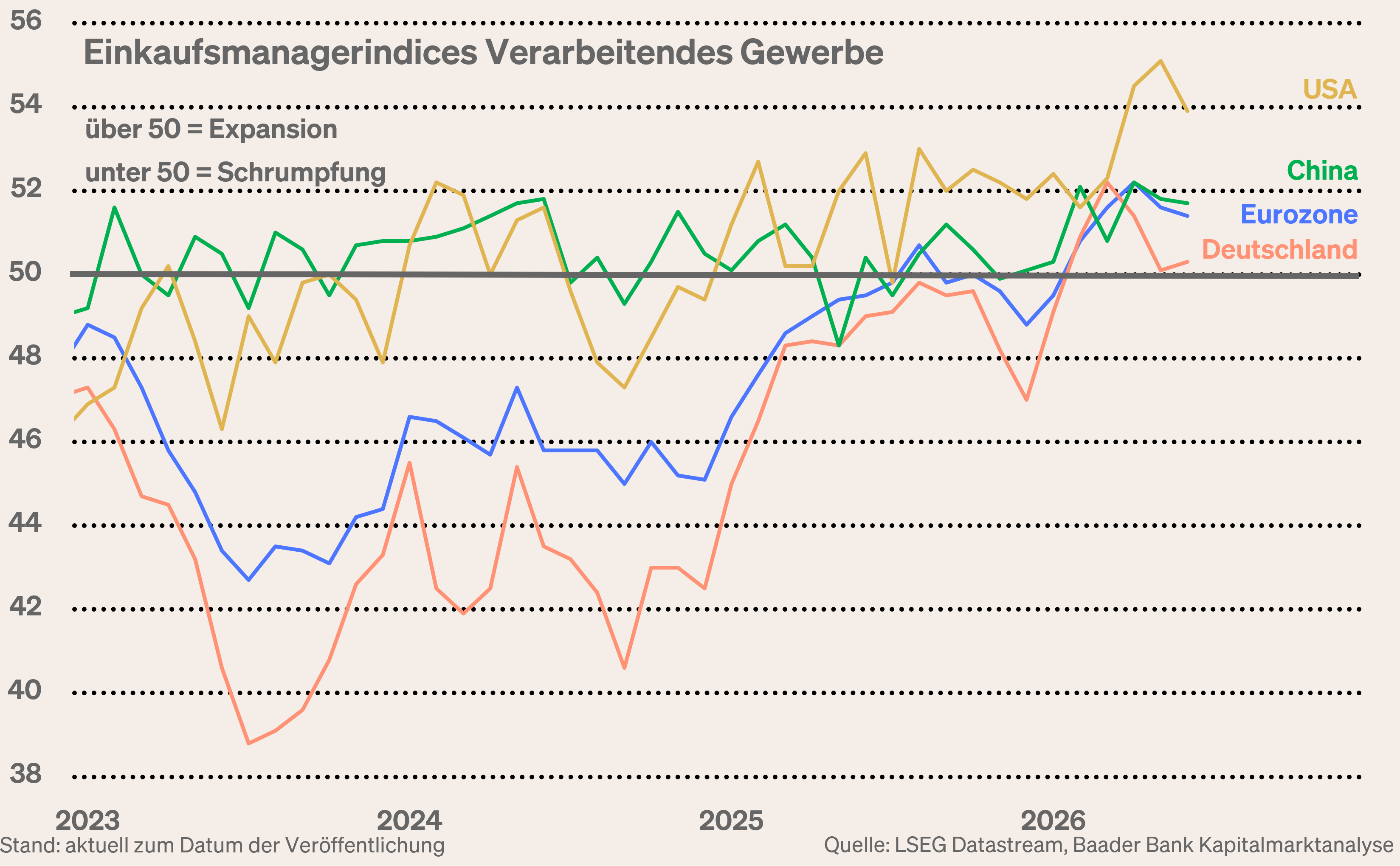

Die US-Wirtschaft bleibt trotz Schwächen auch auf dem Arbeitsmarkt auf stabilem Wachstumskurs. Als Netto-Energie-Exporteur profitiert Amerika als Alternativlieferant von Öl und Gas. Im Land selbst wirkt die allmähliche Entspannung der Benzinpreise stabilisierend auf den Konsum. Maßgebliche Konjunkturtriebfeder bleibt der Investitions-Boom bei KI.

Chinas Konjunktur-Motor läuft weiterhin vor allem auf dem Export-Zylinder, während die Inlandsnachfrage wegen massiver Überkapazitäten und der hartnäckigen Immobilienbaisse schwächelt. Zudem entfaltet die staatliche KI-Offensive noch keine durchdringende Wirkung. Die Schwellenländer ex China machen im Vergleich eine bessere Figur.

In der Eurozone verhindern Handelsprotektionismus, Exportkonkurrenz aus Asien, Standortflucht und vor allem eine Reformbewegung, die eher Bummelzug- statt ICE-Qualitäten hat, eine ordentliche Aufbruchsstimmung. Die Verfassung unserer Fußball-Nationalmannschaft ist symptomatisch für die auch schlechte Wirtschaftsstimmung in Deutschland.

Rohstoffe: Metalle hui, Energie pfui

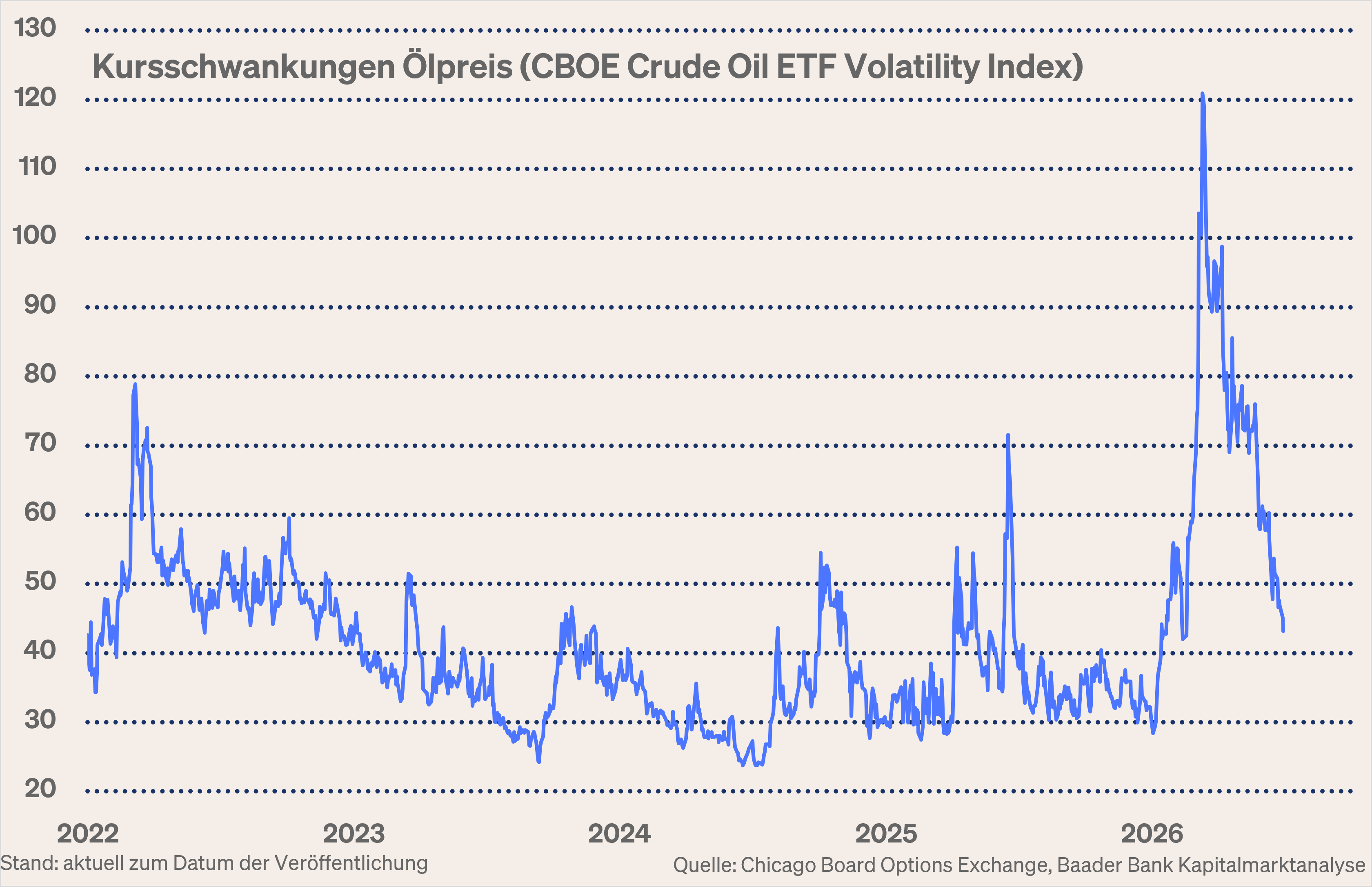

Mit Normalisierung der Transite über die Straße von Hormuz hält auch die Produktionsanhebung der Opec die Preisberuhigung bei Öl und Gas intakt. Fallende Ölpreise und Kursschwankungen zeigen, dass der Markt von keiner weiteren Eskalation ausgeht.

Vor diesem Hintergrund verbessern sich auch die weltkonjunkturellen Wachstumsaussichten, die wiederum mit einer Preisstabilisierung bei Industriemetallen verbunden ist. Der globale Ausbau von KI-Datencentern hält insbesondere die Nachfrage nach Kupfer hoch.

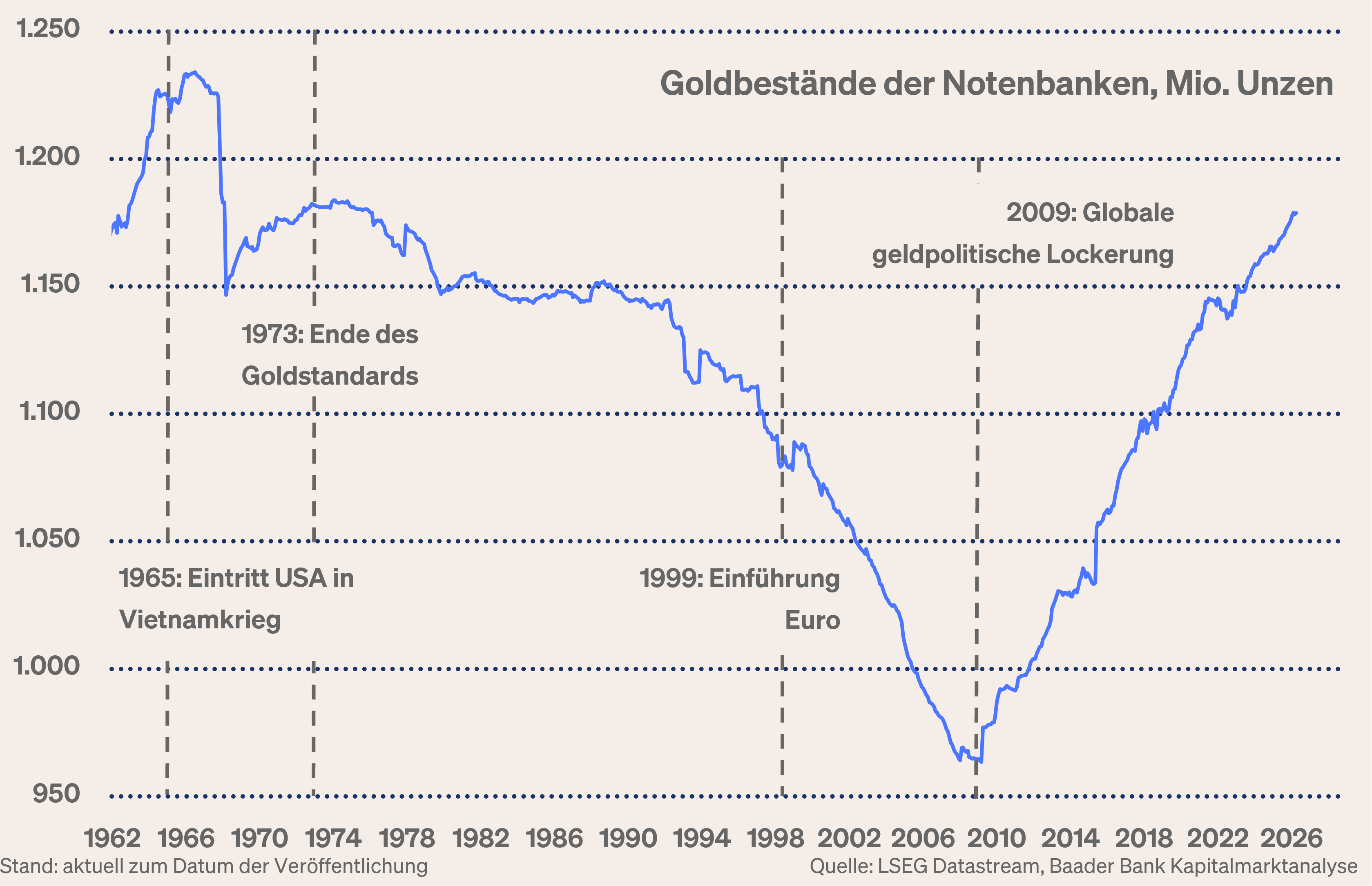

Seit den Höchstständen im Januar ist Gold in einen Bärenmarkt gerutscht. Doch ist die überkaufte Positionierung mittlerweile bereinigt. Sowieso bleibt die Goldnachfrage der Notenbanken robust, die ihre Abhängigkeit von US-Staatspapieren auch aus geostrategischen Gründen reduzieren. Auch von den Zinsmärkten droht kein Ungemach. Bei Bedarf werden die Notenbanken eingreifen und über Maß steigende Kreditzinsen vereiteln. Insgesamt bleibt die Zinskonkurrenz für das reale Anlagegut Gold schwach.

Der Sommer der Erkenntnis

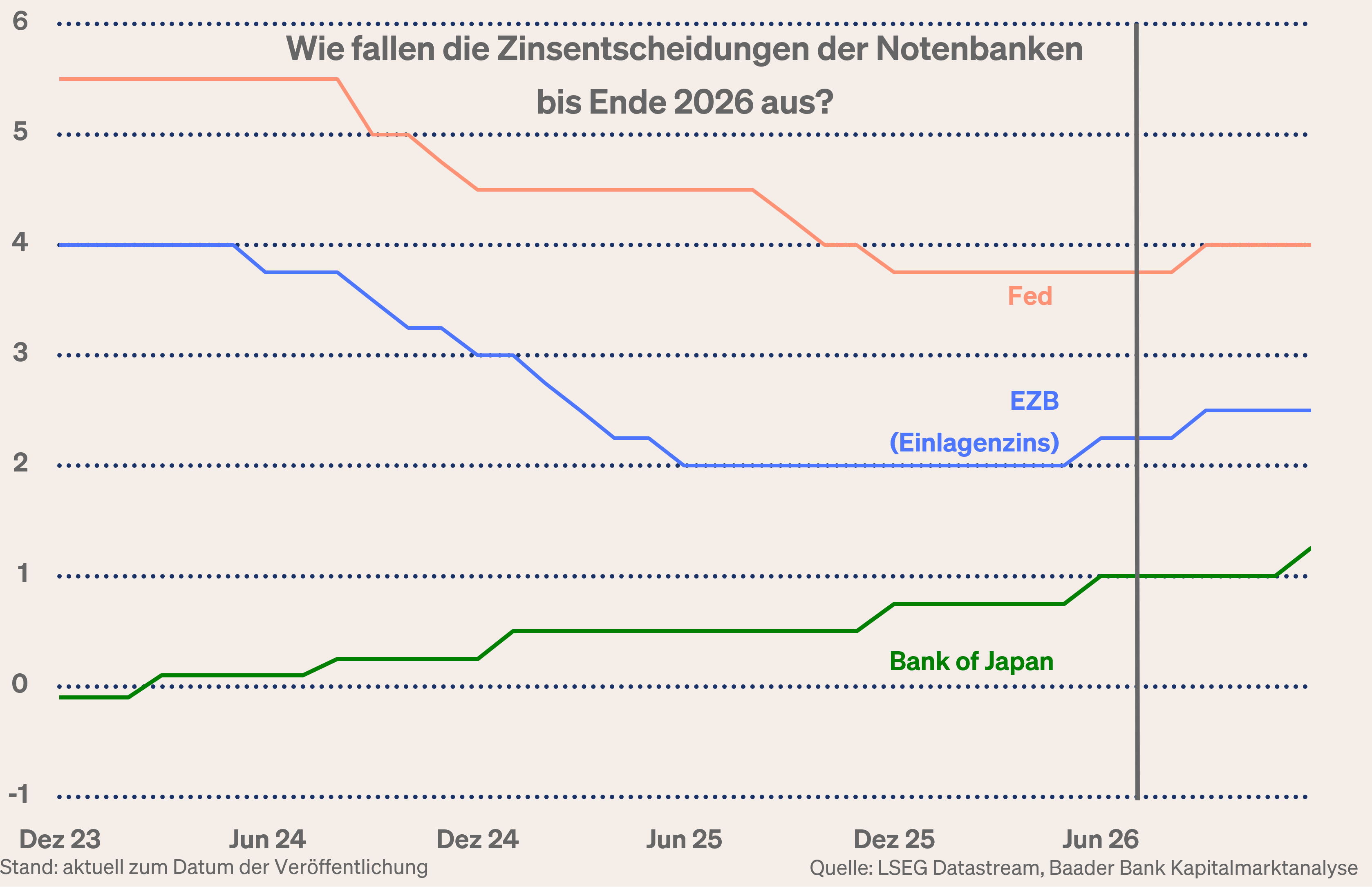

Der neue US-Notenbankchef Kevin Warsh gibt sich als Verfechter von Preisstabilität, was ad hoc Zinserhöhungserwartungen befeuert. Allerdings deuten sinkende Inflationserwartungen nicht auf Zinsrestriktion hin. Und längerfristig dürfte ein diskutiertes, neues Inflationsmaß bei der Fed für „Zinserhöhungsverniedlichung“ sorgen. Ist die bisher verwendete Preissteigerungsrate zuletzt auf 4,1 Prozent gestiegen, liegt die neue getrimmte Variante, bei der über- und unterschießende Entwicklungen abgeschnitten werden, bei lediglich 2,45 Prozent. Mit des (Fed-)Kaisers neuen (Inflations-)Kleidern ist Preisstabilität viel angenehmer zu erreichen.

Auch aus konjunktureller Sicht (Arbeitsmarkt, Frühindikatoren) spricht viel für Zinsrestriktionsmäßigung der Fed und damit gegen einen starken US-Dollar. Die Währungen der Schwellenländer werden sich über mangelnde Gründe für Kapitalflucht freuen.

Für die Bank of Japan erwarten die Finanzmärkte nur sehr begrenzte geldpolitische Straffungen, wenn überhaupt. Irgendwie muss die üppige Staatsverschuldung ja finanziert werden. Der bisherige lender of last resort bleibt auch zukünftig das ultimative Rettungsnetz.

Ebenso wird die EZB mit Blick auf Inflationsentspannungen von deutlichen Konjunktur- und Finanzstabilität schädigenden Zinserhöhungen Abstand nehmen. Sollte sich die Iran-Krise über den Sommer wider Erwarten nicht entspannen, könnte sie auf der Sitzung am 10. September zwar eine weitere Glaubwürdigkeits-Zinserhöhung vornehmen. Wegen systemischen Bremseffekten käme der Zinserhöhungstrend dann aber spätestens an sein Ende.

Insgesamt verhindert die Kraft des Faktischen jede klare Zinswende.

Markt: Mehr Selektion und Rotation voraus

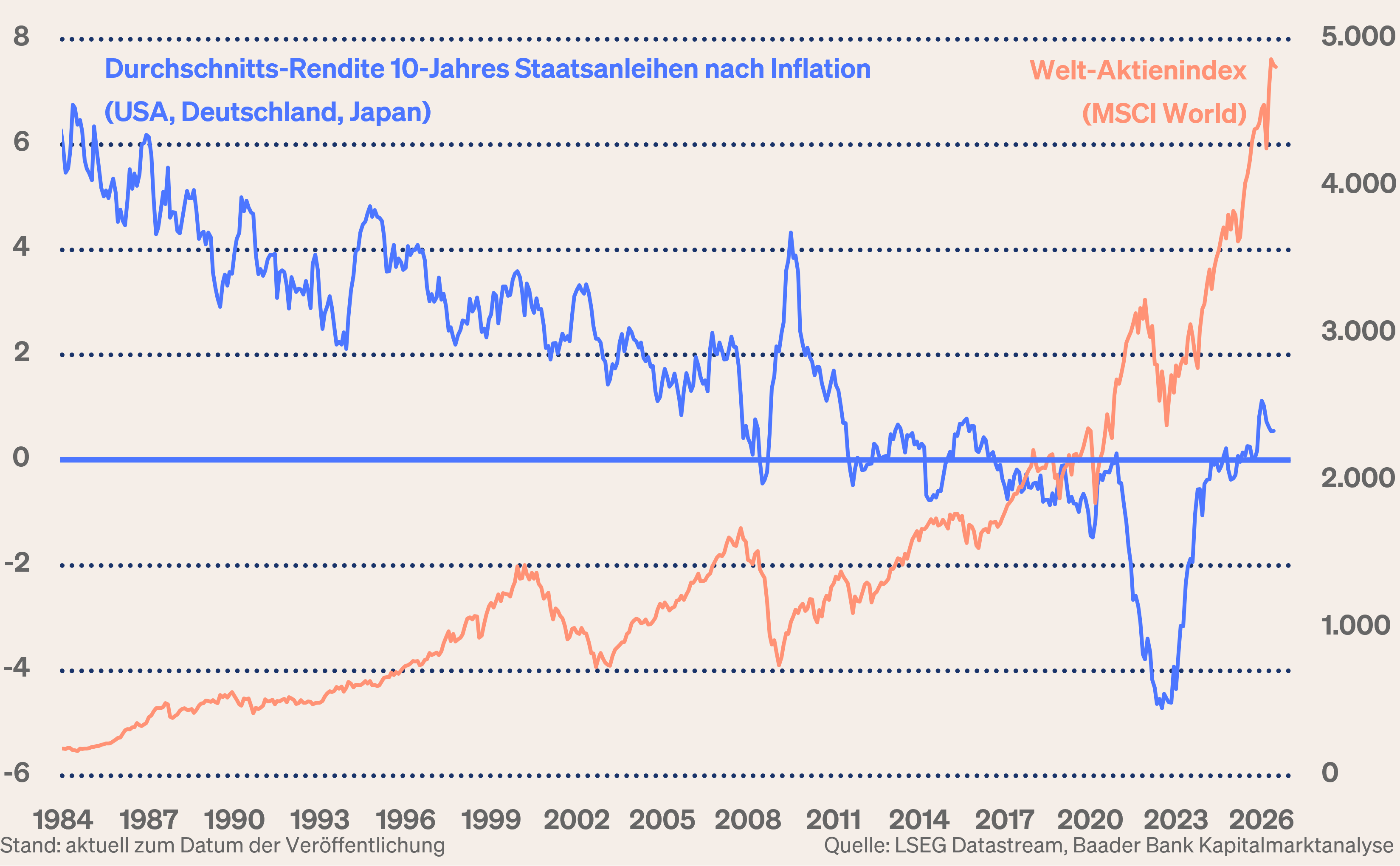

Inflation, die notenbankseitig nicht bekämpft wird, kommt Sachkapital wie Gold und Aktien zugute. Die Realrenditen bei Zinspapieren befinden sich tatsächlich nur knapp in positivem Terrain und stellen keine echte Bedrohung für reale Anlageklassen dar.

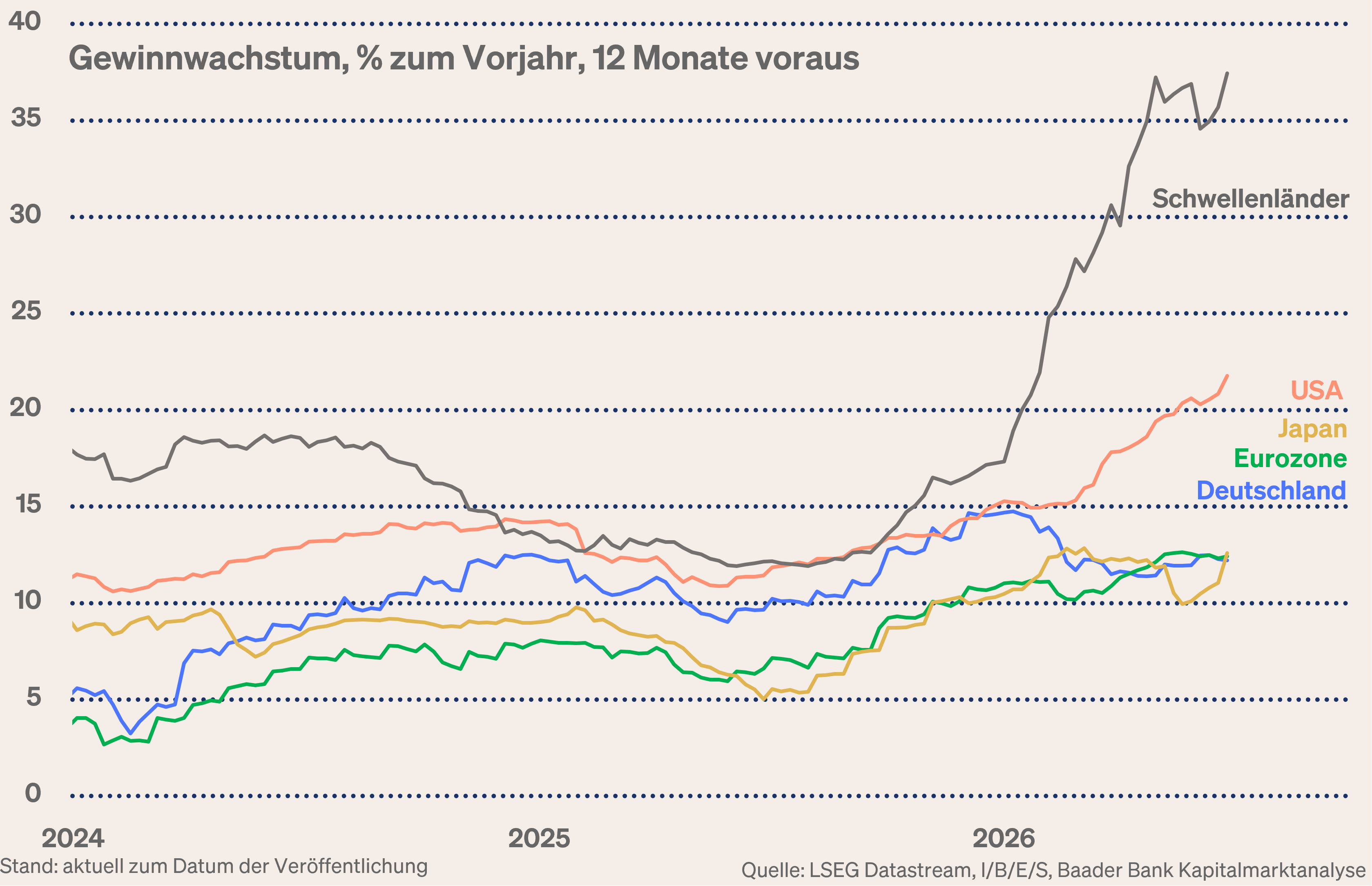

Aber auch fundamental kommen wenig Moll-Töne auf. Das Gewinnwachstum ist weltweit solide, was sicherlich an der High-Tech-Branche liegt. Amerika und vor allem die Schwellenländer haben die Nase deutlich vorne.

Bei KI schauen Anleger mittlerweile genauer hin und investieren selektiver und breiter. Während Software-Titel ihre KI-Disruptionsängste verdaut haben, rotieren Anleger aus Sorge um zukünftigen Cash-Flow der „Mag 7“ – u.a. wegen schuldenfinanzierter Milliarden-Investitionen – in die Zulieferer der KI-Infrastruktur (Halbleiter und Speicherchips). Angesichts der auch hier bisher erzielten Performance kann aber jede noch so kleine Enttäuschung z.B. im Rahmen der kommenden Berichtssaison zum vorübergehenden Knüppel aus dem Sack-Effekt für High-Tech insgesamt führen.

Grundsätzlich bleibt KI aber ein Megatrend. Der Superinvestitionszyklus scheint bis 2028 gut abgesichert zu sein. Schwankungen hält ein gutes Schiff aus. Übrigens, wenn das ein oder andere US-High-Tech-Unternehmen den US-Staat mit ins Boot holt, ist dies kein Schwächesignal. In China ist dies zur finanziellen Wehrkraftertüchtigung längst üblich. Amerika würde hier Waffengleichheit erzielen. Denn jede Supermacht kennt die geopolitische Dimension von KI: Wer hier die Nase vorn hat, hält auch in der Welt die pole position.

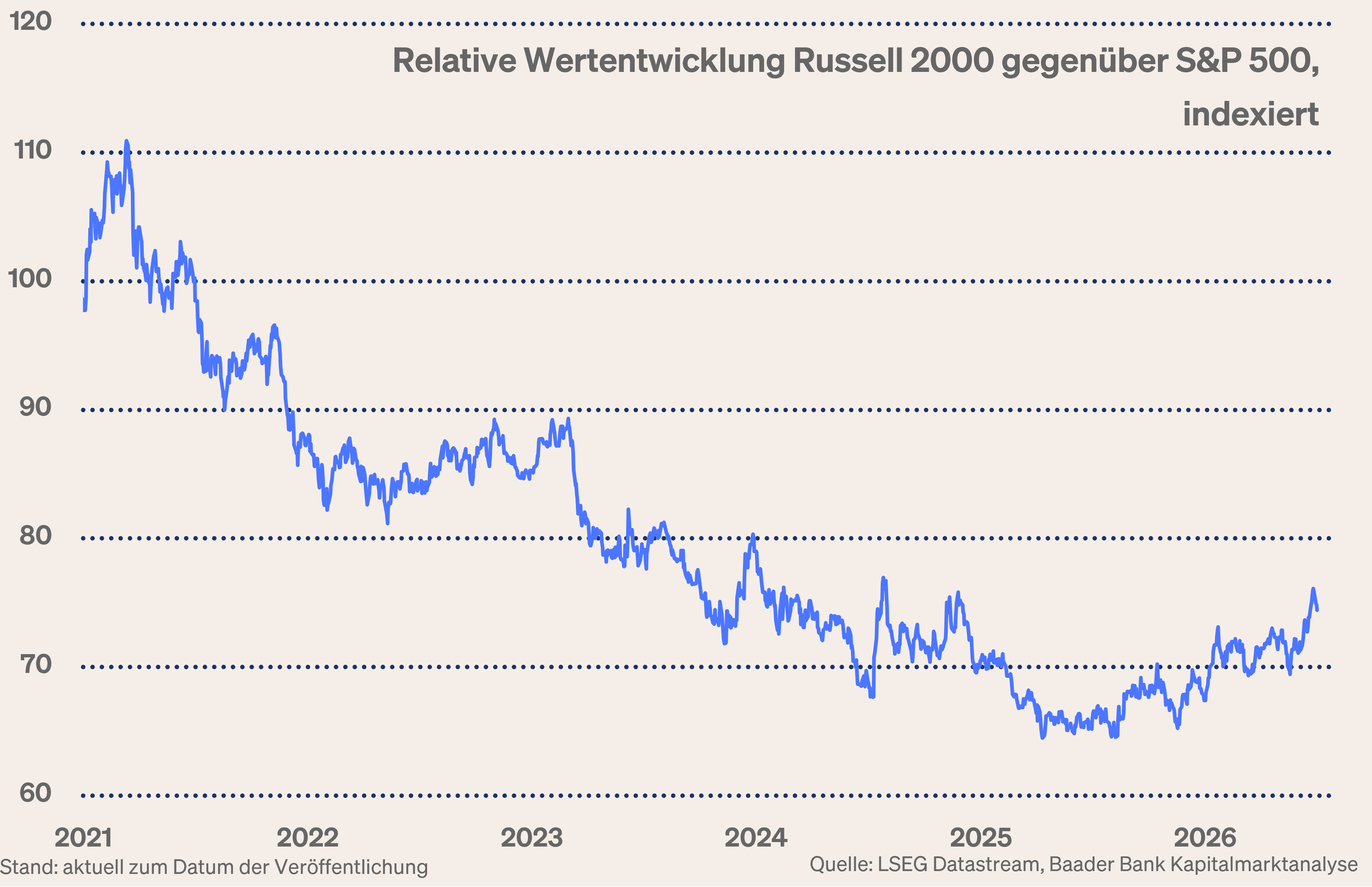

Ohnehin ist der Aktienmarkt keine one-man-show. Als Auffangbecken zu High-Tech stehen Value-Werte zur Verfügung, die bislang im Vergleich stiefmütterlich behandelt wurden und daher günstiger zu haben sind. Mangelnde Zinsrestriktionen und wieder wachstumsfreundlichere Energiepreise erhöhen nicht zuletzt gewinnseitig die Attraktivität der amerikanischen Sektoren Versorger, Banken und Grundstoffe. Konjunkturzyklische Nebenwerte aus dem Russell 2000 profitieren von wachsenden KI-Anwendungen und damit höherer Produktivität und Marge. Eine gewisse Rotation zu Value im Sinne einer gesunden Marktverbreiterung ist über den Sommer zu erwarten.

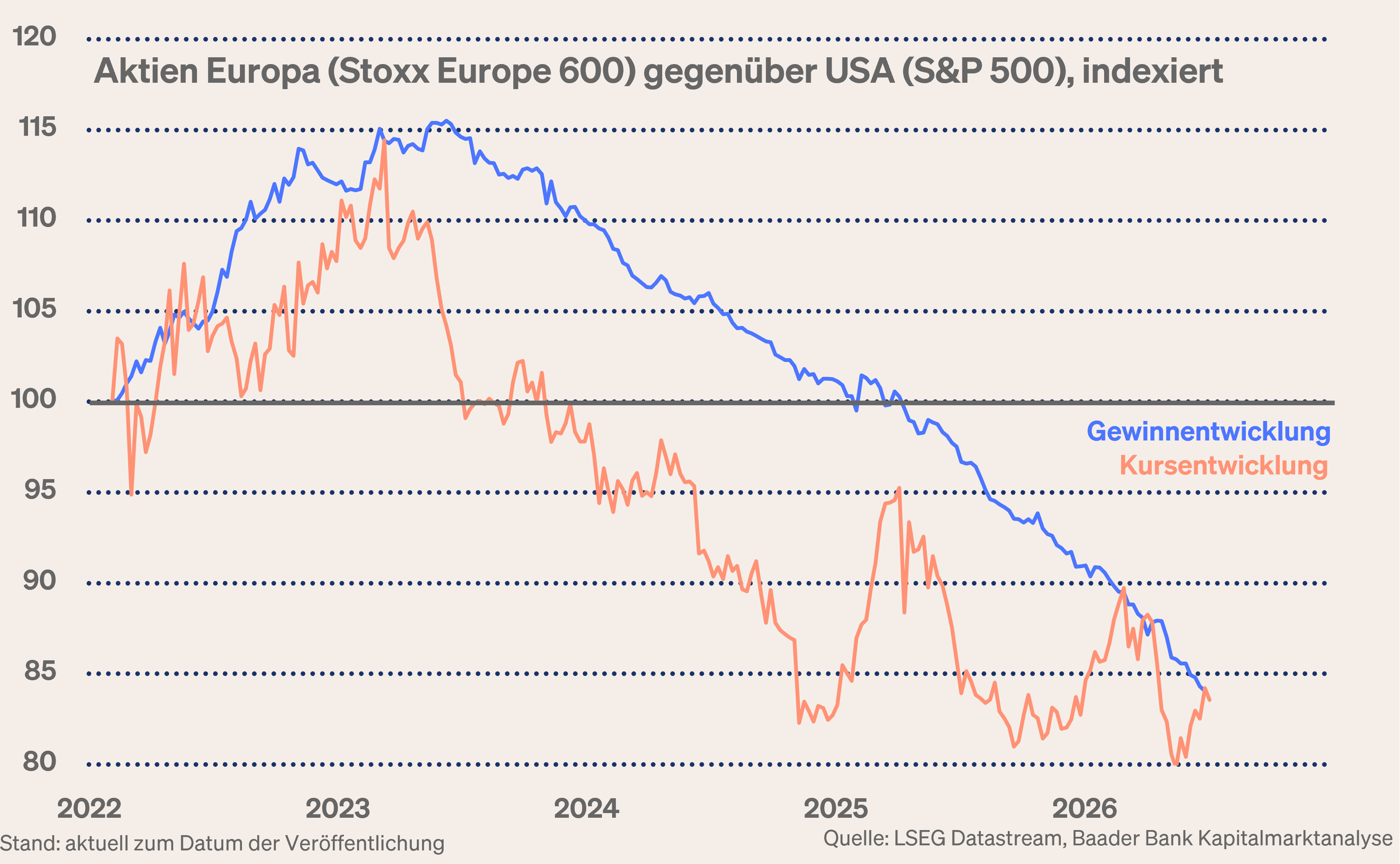

Die Deeskalation im Iran-Krieg begünstigt ebenso eine Nachholbewegung der europäischen old economy. Insbesondere Industrie- und Finanzwerte, denen Investitionen und die Finanzierung in Infrastruktur zugutekommen, bleiben aussichtsreich. Die sattsam bekannten Strukturprobleme Europas und das Verschlafen der neuen virtuellen Welt verhindern jedoch eine Sonderkonjunktur gegenüber den USA.

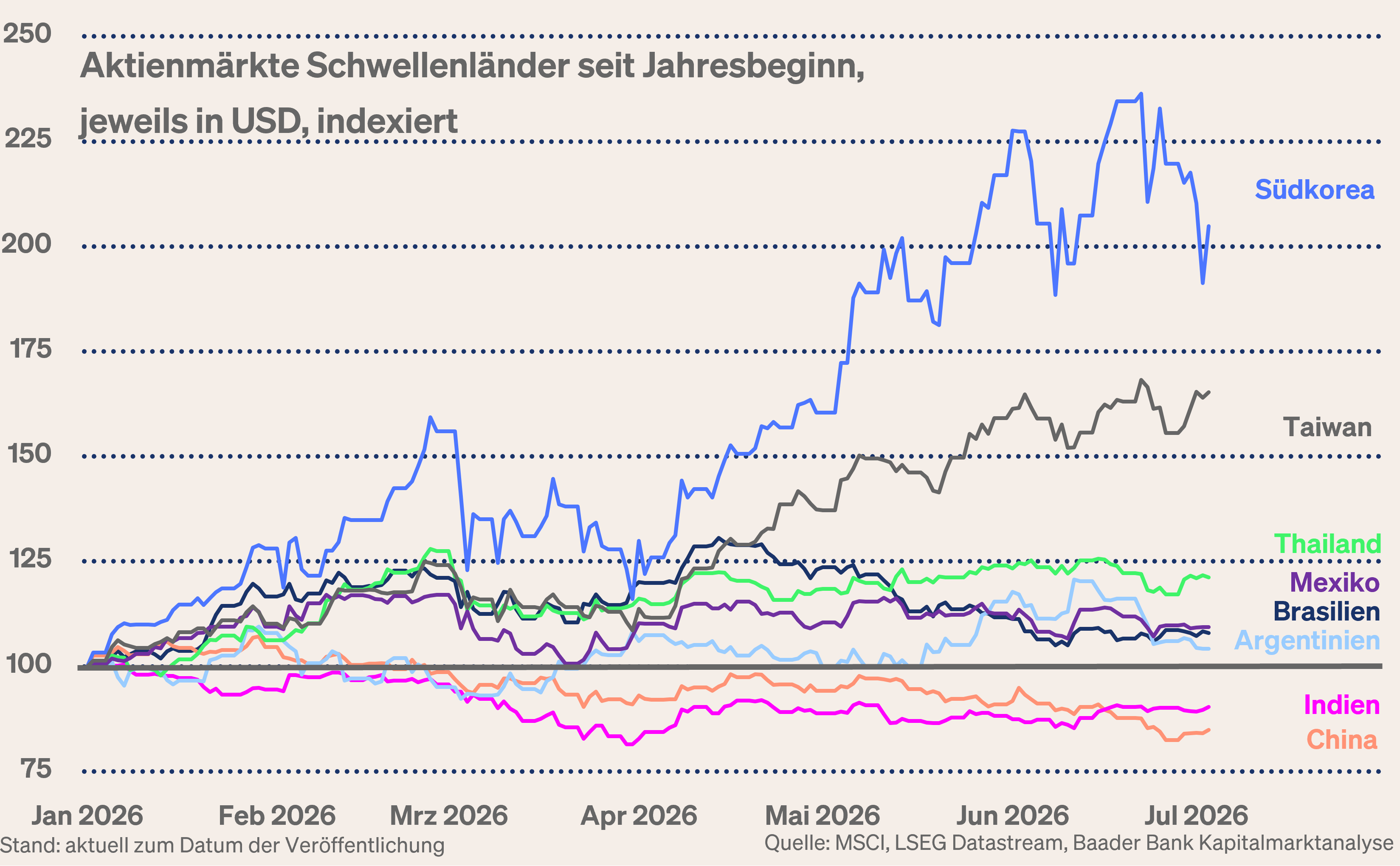

Wegen der hohen Konzentration bei Tech-Aktien zeigt auch der MSCI Emerging Markets viel Resilienz, anstatt wie früher bei Krisen sofort gegenüber den Industrienationen einzuknicken. Das auf 12-Monatssicht erwartete Gewinnwachstum der Schwellenländer stellt jenes der Industrieländer gehörig in den Schatten. Mit dieser Euphorie baut sich allerdings auch Enttäuschungspotenzial auf, sodass verstärkte Kursschwankungen in den bereits stark gelaufenen „Chip-Ländern“ Südkorea und Taiwan einzukalkulieren sind. Trotz unverkennbarer wirtschaftlicher und technologischer Stärken verhindern hausgemacht sozialistische Gründe eine Outperformance Chinas. Indische Aktien sind nach ihrer zweijährigen Seitwärtsbewegung nicht mehr teuer und dürften aufgrund ihrer Abhängigkeit von Öl aus dem Nahen Osten besonders von der Preisentspannung profitieren. Für brasilianische Aktien bleibt das Umfeld vor der Präsidentschaftswahl im Oktober zunächst unsicherheitsbehaftet.

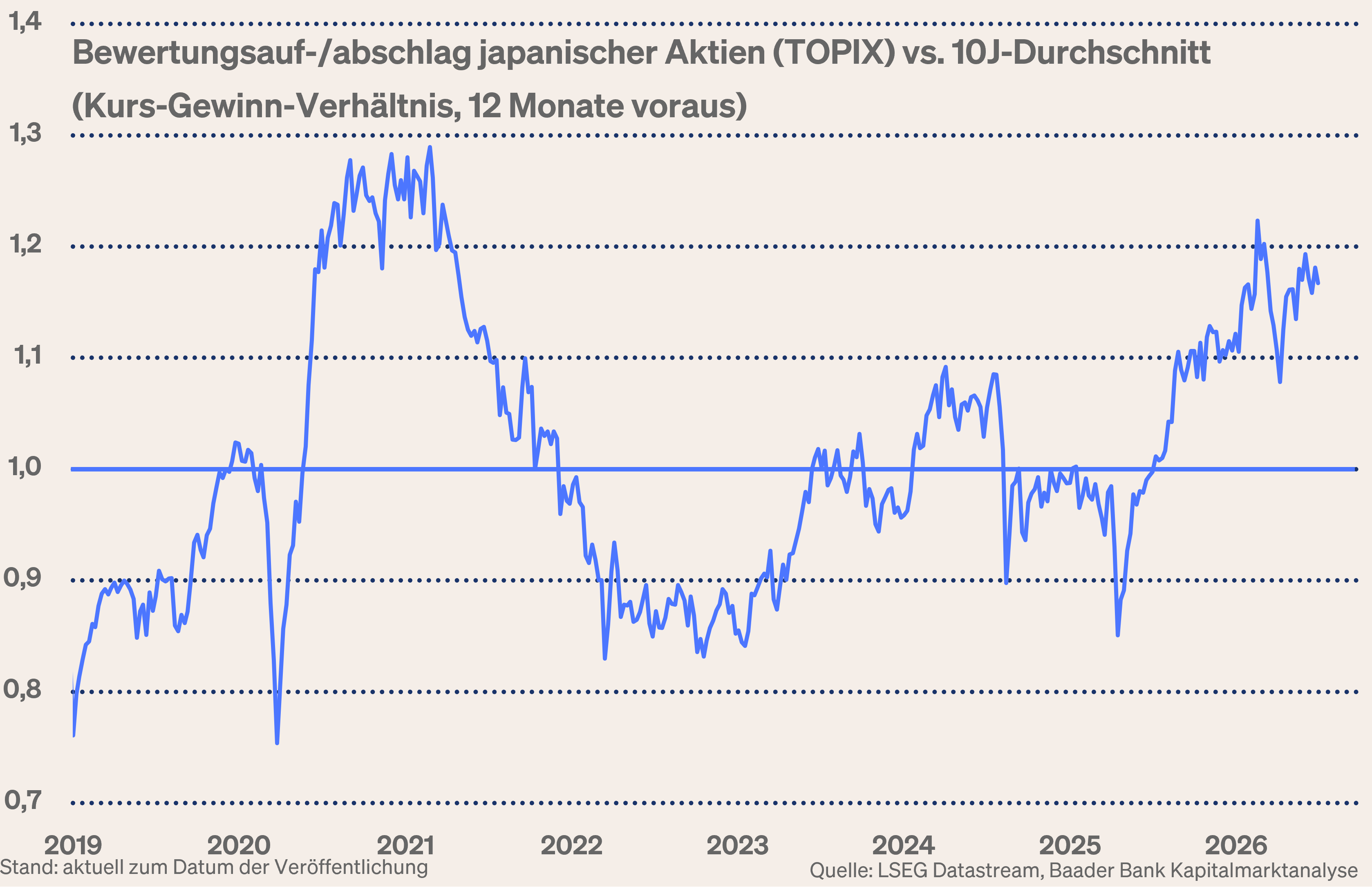

Für japanische Aktien bleiben die Entflechtung der Großkonglomerate, die damit verbesserte Kapitaleffizienz und steuerliche Entlastungen ein wichtiger Treiber für stabiles Gewinnwachstum. Politisch sorgt die klare Mehrheit von Premierministerin Sanae Takaichi für wichtige Stabilität, mit der sich Konjunkturmaßnahmen auch mit noch mehr Schulden problemlos umsetzen lassen. Die nur schrittweise Normalisierung der Geldpolitik der BoJ stellt keine ernsthafte Bedrohung dar. Als High-Tech-Land profitiert der Nikkei 225 zudem deutlich vom globalen KI-Trend. So bleiben japanische Aktien eine interessante Depotbeimischung. Allerdings sind sie im historischen Bewertungsvergleich keine Schnäppchen mehr, was für zwischenzeitliche Konsolidierungen spricht. Für Euro-Anleger kommt als Handicap die strukturelle Yen-Schwäche hinzu.

Sentiment und Charttechnik DAX – Die Erkenntnis ist, Aktien über den Sommer treu zu bleiben

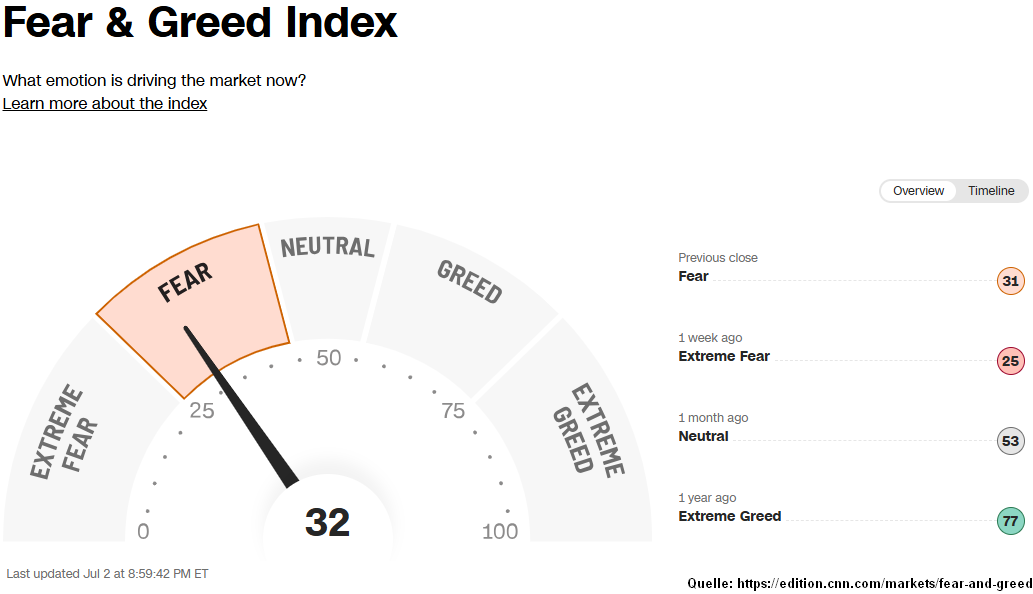

Aus Sentimentsicht sind die Aktienbörsen laut Fear & Greed Index von CNN Business von überschäumender Euphorie als Frühwarnung vor massiven Aktien-Rückschläge weit entfernt. Dennoch halten Anleger weiter nach Investitionsmöglichkeiten Ausschau. In der umsatzschwächeren Sommerzeit kann es aber durchaus schwankungsbreiter und kursschwächer zugehen, gerade auch im Hinblick auf den Live-Ticker zu den Themen Geo- und Geldpolitik sowie Berichtssaison. Die Katze lässt das mausen nicht.

Anleger sollten in der heißen Jahreszeit zumindest in Form regelmäßiger Aktiensparpläne investiert bleiben, nicht zuletzt wegen höheren Kursschwankungen, die dann kühl halten.

Auf dem Weg nach oben liegen die nächsten Widerstände im DAX bei 26.550 und 27.760 Punkten. Im Falle einer Gegenbewegung bieten die Marken bei 25.508, 25.175, 25.100, 25.088 und 24.548 Punkten Unterstützung.

Ein Beitrag von Robert Halver.

Ein Beitrag von Robert Halver.

Robert Halver ist Leiter Kapitalmarktanalyse bei der Baader Bank AG. Das Haus mit Sitz in Unterschleißheim bei München ist eine der führenden Investmentbanken in Deutschland und Marktführer im Handel von Finanzinstrumenten. Halver beschäftigt sich seit 1990 mit Wertpapieren und Anlagestrategien.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725.

Der obige Text/Beitrag spiegelt die Meinung des oder der jeweiligen Autoren wider. Die CASMOS Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.