Höhere Rohölpreise bedeuten, dass die Preise in Bereichen wie der Stahl- und Aluminiumindustrie steigen. Auch deshalb gerät das Thema Recycling zunehmend in den Blickpunkt, zumal Nachhaltigkeit und die Kreislaufwirtschaft immer stärker an Bedeutung gewinnen. Interessant bleibt daher der Blick auf Befesa S.A. (WKN: A2H5Z1 / ISIN: LU1704650164).

Befesa sieht Chancen in der Kreislaufwirtschaft

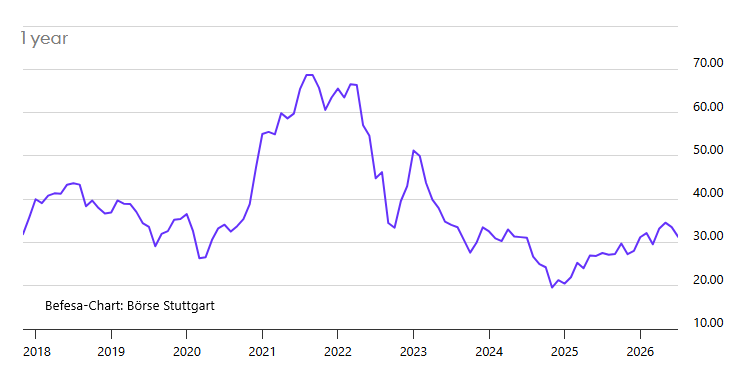

Das in Luxemburg ansässige Recyclingunternehmen hatte zu Beginn dieses Jahres mit einem schwierigen Aluminiummarkt sowie negativen Wechselkurseffekten zu kämpfen. Aus diesem Grund schrumpften die Erlöse im ersten Quartal 2026 im Vorjahresvergleich um 8 Prozent auf 285 Mio. Euro. Mittel- bis langfristig will das Unternehmen jedoch von Entwicklungen rund um die Kreislaufwirtschaft, das Recycling und die Nachhaltigkeit profitieren.

Auch die Analysten von Stifel sehen hier offenbar Chancen. Aus diesem Grund haben sie die im deutschen Kleinwerteindex SDAX enthaltene Befesa-Aktie mit einem „Buy“-Rating und einem Kursziel von 40,00 Euro in die Coverage aufgenommen. Aktuell würde dies einem Kurspotenzial von rund 15 Prozent entsprechen. Die Experten sehen vor allem drei Kurstreiber in den kommenden Jahren.

Befesa befindet sich auf einem guten Weg

Von Analystenseite wird auf ein volumengetriebenes organisches Umsatzwachstum aufgrund des strukturellen Wandels hin zur Stahlproduktion in Elektrolichtbogenöfen (Electric Arc Furnace, EAF) hingewiesen. Auch der steigende Recyclingbedarf für Zink infolge zunehmender Mengen verzinkten Stahlschrotts sollte Befesa nach Einschätzung der Stifel-Experten zugutekommen. Auch aus dem höheren Aluminiumanteil in batterieelektrischen Fahrzeugen ergibt sich ein erhöhter Recyclingbedarf.

Zusätzlichen Rückenwind liefern aus Analystensicht der Carbon Border Adjustment Mechanism (CBAM) sowie der schrittweise Wegfall kostenloser Emissionszertifikate im EU-Emissionshandel, die 2026 um 2,5 Prozent und 2027 um 5 Prozent reduziert werden. Dadurch dürfte der Umsatz laut Stifel von 1,2 Mrd. Euro im Jahr 2025 auf geschätzte 1,4 Mrd. Euro bis 2030 steigen.

Auf der Ergebnisseite wird mit einer Erholung der Margen nach dem Tiefpunkt der Jahre 2023/24 gerechnet, unterstützt durch eine steigende Auslastung der US-Anlagen und die Normalisierung der Zinkpreise. Die EBIT-Marge des Konzerns sollte sich laut Stifel von 12 Prozent auf rund 15 Prozent bis 2030 verbessern. Darüber hinaus werde die Bilanz durch einen Abbau der Verschuldung gestärkt. Der Free Cashflow sollte laut Stifel-Schätzungen von 99 Mio. Euro im Jahr 2025 auf 140 Mio. Euro bis 2030 steigen.

Mein Fazit

Befesa musste zuletzt zwar ein schwieriges Marktumfeld verkraften. Die langfristigen Perspektiven bleiben jedoch intakt. Der steigende Bedarf an Recyclinglösungen, der Ausbau der Kreislaufwirtschaft sowie strengere regulatorische Vorgaben in Europa sprechen für das Geschäftsmodell des Unternehmens. Hinzu kommen strukturelle Wachstumstreiber wie die zunehmende Stahlproduktion in Elektrolichtbogenöfen und der höhere Aluminiumanteil in Elektrofahrzeugen.

Wer das Risiko breiter streuen und gleich in mehrere vielversprechende Unternehmen investieren möchte, die in den Bereichen Umweltschutz, Recycling und Kreislaufwirtschaft aktiv sind, kann sich zum Beispiel einmal das Indexzertifikat (WKN: DA0AB3 / ISIN: DE000DA0AB30) auf den Zero Plastic Index näher anschauen.

Wer das Risiko breiter streuen und gleich in mehrere vielversprechende Unternehmen investieren möchte, die in den Bereichen Umweltschutz, Recycling und Kreislaufwirtschaft aktiv sind, kann sich zum Beispiel einmal das Indexzertifikat (WKN: DA0AB3 / ISIN: DE000DA0AB30) auf den Zero Plastic Index näher anschauen.