In wenigen Tagen nimmt die Berichtssaison zum zweiten Quartal 2026 Fahrt auf. Wie inzwischen üblich werden dabei zunächst die großen Wall-Street-Banken im Fokus stehen. Erneut sieht es gerade für die Branchengrößen nach starken Quartalsberichten aus.

Deutsche Bank sticht positiv heraus

Laut den FactSet-Konsensschätzungen sollte das Gewinnwachstum im S&P 500 gegenüber dem Vorjahr bei 23,3 Prozent liegen. Dies wäre das zweite Quartal in Folge mit einem Gewinnwachstum von mehr als 20 Prozent. Wie gut, dass es zuletzt trotz aller Krisen neben dem KI-Boom die steigenden Gewinne der US-Konzerne waren, die die Aktienmärkte angekurbelt haben. Auch bei den Banken dürfte einiges geboten sein, wobei insbesondere US-Investmentbanken stark abschneiden könnten. Die Analysten von Morgan Stanley verweisen auf Dealogic-Daten für das zweite Quartal, wonach die Erlöse im Investmentbanking um rund 22 Prozent zugelegt hätten.

Für die entsprechenden US-Divisionen liege das Plus sogar bei 26 Prozent. Allerdings sei das angekündigte M&A-Volumen in Europa besonders hoch. Daher erwartet man auf Analystenseite, dass die Investmentbanken weiterhin von einer starken Deal-Pipeline berichten werden. In den Handelsbereichen sieht man wiederum das Aktiengeschäft stärker als den Bereich FICC (festverzinsliche Wertpapiere, Währungen und Rohstoffe). Wenn es um europäische Banken geht, sehen die Analysten vor allem bei der Deutschen Bank ein starkes FICC-Geschäft für das abgelaufene Quartal.

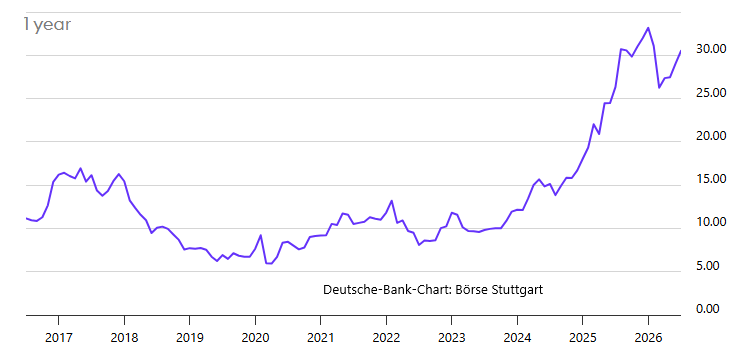

Dies dürfte auch einer der Gründe sein, warum die Analysten von Morgan Stanley bei der Deutschen Bank (WKN: 514000 / ISIN: DE0005140008) die Ankündigung oder zumindest die Signalisierung eines Aktienrückkaufs über 500 Mio. Euro erwarten. Geschätzt wird im Hinblick auf Deutschlands größtes Kreditinstitut auch die „niedrige Bewertung“. Die Aktie gilt als „Top Pick“. Mit einem Bewertungsniveau von lediglich dem 6,5-Fachen des erwarteten Gewinns für 2028 erscheint die Aktie aus Analystensicht attraktiv und ist die günstigste Bank im Analyseuniversum des Researchhauses. Zudem habe die Bundesregierung mehrere strukturelle Reformen angekündigt, was die Marktstimmung nach Ansicht der Analysten zusätzlich unterstützen dürfte.

Bildquelle: Pressefoto Deutsche Bank

Bildquelle: Pressefoto Deutsche BankKonsolidierung im Fokus

Auch bei Keefe Bruyette ist man gegenüber europäischen Banken positiv eingestellt. Die britischen Banken würden dabei von Rückenwind aus Asien, allen voran einem beschleunigten Kreditwachstum in Hongkong, sowie der Aussicht auf einen nachlassenden Führungsstreit in der Labour-Partei profitieren. Wenn es um die Attraktivität Asiens und insbesondere Hongkongs für die britischen Banken geht, spielt laut den Analysten auch der Umstand eine Rolle, dass die chinesische Regierung vorhabe, Hongkong zu einem Offshore-Vermögenszentrum zu machen.

Im Hinblick auf südeuropäische Kreditinstitute wird darauf verwiesen, dass Fusionen und Übernahmen insbesondere bei den italienischen Banken weiterhin ein zentrales Thema bleiben würden, da derzeit mehrere Transaktionen laufen. Darüber hinaus ist man der Auffassung, dass sich die politische Haltung zunehmend zugunsten einer stärkeren paneuropäischen Konsolidierung verändert. Die nächste Phase der europäischen Bankenfusionen dürfte aus Analystensicht daher größer ausfallen und verstärkt grenzüberschreitende Transaktionen umfassen. Auch deshalb bleibt die sich um die Commerzbank (WKN: CBK100 / ISIN: DE000CBK1001) bemühende UniCredit (WKN: A2DJV6 / ISIN: IT0005239360) in dieser Region der bevorzugte Wert.

Das marktEINBLICKE-Fazit

Die anstehende Berichtssaison dürfte den Bankensektor erneut in den Mittelpunkt rücken. Während starke Investmentbanking- und Handelsgeschäfte insbesondere den großen US-Banken Rückenwind verleihen sollten, sehen Analysten auch bei europäischen Instituten attraktive Chancen. Besonders die Deutsche Bank überzeugt mit einer günstigen Bewertung, robusten Ertragsaussichten und der Aussicht auf weitere Kapitalmaßnahmen. Gleichzeitig könnten eine zunehmende Konsolidierung im europäischen Bankensektor sowie grenzüberschreitende Fusionen zusätzliche Impulse liefern.

Die anstehende Berichtssaison dürfte den Bankensektor erneut in den Mittelpunkt rücken. Während starke Investmentbanking- und Handelsgeschäfte insbesondere den großen US-Banken Rückenwind verleihen sollten, sehen Analysten auch bei europäischen Instituten attraktive Chancen. Besonders die Deutsche Bank überzeugt mit einer günstigen Bewertung, robusten Ertragsaussichten und der Aussicht auf weitere Kapitalmaßnahmen. Gleichzeitig könnten eine zunehmende Konsolidierung im europäischen Bankensektor sowie grenzüberschreitende Fusionen zusätzliche Impulse liefern.

Anleger, die gehebelt auf Kurssteigerungen bei der Aktie der Deutschen Bank setzen wollen, können mit einem Mini-Future Long (WKN: MN63AB / ISIN: DE000MN63AB9) überproportional von einem Anstieg des Aktienkurses profitieren.