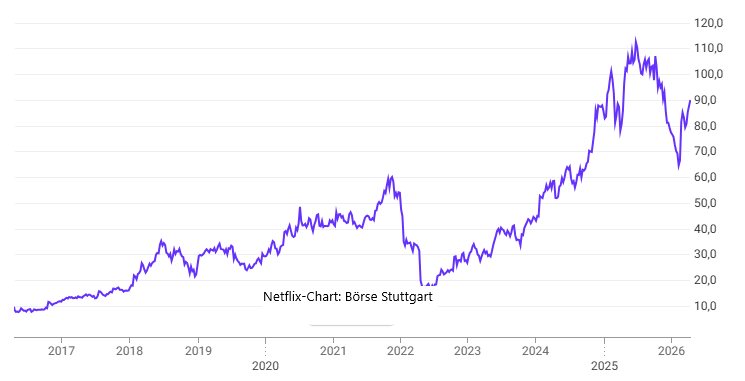

Die abgeblasene Übernahme von Warner Bros. Discovery durch Netflix wurde von Anlegerseite mit einem großen Aufatmen begrüßt. Der Kursverlauf der Netflix-Aktie (WKN: 552484 / ISIN: US64110L1061) seitdem impliziert, dass eine Krise abgewendet worden sein könnte. Doch nun muss der Streaming-Anbieter zeigen, wie er auf andere Weise Wachstum generieren möchte. Die am heutigen Donnerstag nach Börsenschluss anstehende Bekanntgabe der Ergebnisse zum ersten Quartal soll auch dazu dienen, einen Blick in die Zukunft zu wagen.

Starke Zahlen erwartet

Zunächst einmal wird sich der Blick nach hinten richten. Das Netflix-Kerngeschäft läuft weiterhin gut. Dafür sorgen das anhaltende Abonnentenwachstum, Preiserhöhungen und starke Werbeeinnahmen. Konkret erwarten Analysten für die Zeit zwischen Januar und März 2026 einen Anstieg des bereinigten Gewinns je Aktie im Vorjahresvergleich um 15,1 Prozent auf 76 US-Cents, während die Umsatzerlöse sogar um 15,5 Prozent zugelegt haben sollen.

Die operative Marge bzw. der Free Cashflow werden auf Analystenseite bei 32,5 Prozent bzw. 2,87 Mrd. US-Dollar gesehen. Wenn es um die Zukunftsaussichten geht, dürfte das Management nun darauf verweisen, dass die infolge der geplatzten Warner-Bros.-Discovery-Übernahme freiwerdenden Mittel in Wachstumsinvestitionen rund um Initiativen wie Live-Sport gesteckt werden dürften. Es sind unter anderem solche Aussichten, die Analysten positiv auf Netflix blicken lassen.

Netflix-User akzeptieren Preiserhöhungen

Citigroup-Analyst Jason Bazinet hatte jüngst im Fall der Netflix-Aktie die „Buy“-Einschätzung sowie das Kursziel von 115,00 US-Dollar bestätigt. Der Analyst geht davon aus, dass der Streaming-Anbieter dank Währungsentwicklungen leicht über den Erwartungen liegende Quartalsergebnisse vorlegen wird. Das Unternehmen werde seinen Ausblick für das Geschäftsjahr 2026 aufgrund höherer Preise und geringerer Akquisitionskosten laut Analystenmeinung wahrscheinlich sogar anheben.

Douglas Anmuth, Analyst bei J.P. Morgan, geht davon aus, dass die Ende März von Netflix angekündigten Preiserhöhungen auf Basis des Jahres 2025 zu zusätzlichen annualisierten Umsätzen in Höhe von 1,7 Mrd. US-Dollar führen könnten. Obwohl die Preiserhöhung früher als erwartet erfolgte, sei ein Großteil des Anstiegs bereits in der Umsatzprognose von Netflix für 2026 berücksichtigt. Anmuth rechnet nicht damit, dass die Erhöhungen zu nennenswerten Einbußen bei der Nutzerinteraktion, der Konversionsrate oder der Kundenbindung führen werden. Es bleibt bei der „Buy“-Einschätzung und dem Kursziel von 120 US-Dollar.

Morgan-Stanley-Analyst Sean Diffley hat die Coverage über Netflix mit einer bestätigten „Overweight“-Empfehlung und einem Kursziel von 115,00 US-Dollar aufgenommen, nach zuvor 110,00 US-Dollar. Die Stimmung hinsichtlich des Wachstums der Nutzerzahlen und der Margenausweitung scheint aus Analystensicht die Talsohle durchschritten zu haben. Der Experte prognostiziert ein nachhaltiges zweistelliges Umsatzwachstum, das zu einer jährlichen Steigerung von Gewinn und Free Cashflow um etwa 20 Prozent führen dürfte.

Mein Fazit

Die gescheiterte Übernahme von Warner Bros. Discovery hat bei Netflix kurzfristig für Erleichterung an den Märkten gesorgt und den Blick wieder stärker auf das operative Geschäft gelenkt. Dieses präsentiert sich weiterhin robust: steigende Abonnentenzahlen, erfolgreiche Preisanpassungen und wachsende Werbeerlöse stützen das zweistellige Umsatz- und Gewinnwachstum. Auch die für das erste Quartal 2026 erwarteten Kennzahlen deuten auf eine anhaltend solide Entwicklung hin. Gleichzeitig steht Netflix nun stärker unter Zugzwang, neue Wachstumstreiber jenseits des klassischen Streaming-Geschäfts zu liefern.

Investoren, die nicht nur auf Netflix, sondern auf mehrere Unternehmen mit Bezug zum Wachstumsmarkt Technologie setzen möchten, sollten sich das Indexzertifikat auf den Tech-Giganten Index (WKN: DA0AC4 / ISIN: DE000DA0AC47) anschauen.

Investoren, die nicht nur auf Netflix, sondern auf mehrere Unternehmen mit Bezug zum Wachstumsmarkt Technologie setzen möchten, sollten sich das Indexzertifikat auf den Tech-Giganten Index (WKN: DA0AC4 / ISIN: DE000DA0AC47) anschauen.